object(WP_Query)#11100 (63) {

["query"]=>

array(2) {

["tag"]=>

string(6) "beleid"

["post_type"]=>

array(2) {

[0]=>

string(12) "tribe_events"

[1]=>

string(4) "post"

}

}

["query_vars"]=>

array(68) {

["tag"]=>

string(6) "beleid"

["lang"]=>

string(2) "nl"

["error"]=>

string(0) ""

["m"]=>

string(0) ""

["p"]=>

int(0)

["post_parent"]=>

string(0) ""

["subpost"]=>

string(0) ""

["subpost_id"]=>

string(0) ""

["attachment"]=>

string(0) ""

["attachment_id"]=>

int(0)

["name"]=>

string(0) ""

["pagename"]=>

string(0) ""

["page_id"]=>

int(0)

["second"]=>

string(0) ""

["minute"]=>

string(0) ""

["hour"]=>

string(0) ""

["day"]=>

int(0)

["monthnum"]=>

int(0)

["year"]=>

int(0)

["w"]=>

int(0)

["category_name"]=>

string(0) ""

["cat"]=>

string(0) ""

["tag_id"]=>

int(350)

["author"]=>

string(0) ""

["author_name"]=>

string(0) ""

["feed"]=>

string(0) ""

["tb"]=>

string(0) ""

["paged"]=>

int(0)

["meta_key"]=>

string(0) ""

["meta_value"]=>

string(0) ""

["preview"]=>

string(0) ""

["s"]=>

string(0) ""

["sentence"]=>

string(0) ""

["title"]=>

string(0) ""

["fields"]=>

string(0) ""

["menu_order"]=>

string(0) ""

["embed"]=>

string(0) ""

["category__in"]=>

array(0) {

}

["category__not_in"]=>

array(0) {

}

["category__and"]=>

array(0) {

}

["post__in"]=>

array(0) {

}

["post__not_in"]=>

array(0) {

}

["post_name__in"]=>

array(0) {

}

["tag__in"]=>

array(0) {

}

["tag__not_in"]=>

array(0) {

}

["tag__and"]=>

array(0) {

}

["tag_slug__in"]=>

array(1) {

[0]=>

string(6) "beleid"

}

["tag_slug__and"]=>

array(0) {

}

["post_parent__in"]=>

array(0) {

}

["post_parent__not_in"]=>

array(0) {

}

["author__in"]=>

array(0) {

}

["author__not_in"]=>

array(0) {

}

["search_columns"]=>

array(0) {

}

["post_type"]=>

array(2) {

[0]=>

string(12) "tribe_events"

[1]=>

string(4) "post"

}

["update_post_term_cache"]=>

bool(true)

["ignore_sticky_posts"]=>

bool(false)

["suppress_filters"]=>

bool(false)

["cache_results"]=>

bool(true)

["update_menu_item_cache"]=>

bool(false)

["lazy_load_term_meta"]=>

bool(true)

["update_post_meta_cache"]=>

bool(true)

["posts_per_page"]=>

int(9)

["nopaging"]=>

bool(false)

["comments_per_page"]=>

string(2) "50"

["no_found_rows"]=>

bool(false)

["taxonomy"]=>

string(8) "language"

["term"]=>

string(2) "nl"

["order"]=>

string(4) "DESC"

}

["tax_query"]=>

object(WP_Tax_Query)#13654 (6) {

["queries"]=>

array(2) {

[0]=>

array(5) {

["taxonomy"]=>

string(8) "language"

["terms"]=>

array(1) {

[0]=>

string(2) "nl"

}

["field"]=>

string(4) "slug"

["operator"]=>

string(2) "IN"

["include_children"]=>

bool(true)

}

[1]=>

array(5) {

["taxonomy"]=>

string(8) "post_tag"

["terms"]=>

array(1) {

[0]=>

string(6) "beleid"

}

["field"]=>

string(4) "slug"

["operator"]=>

string(2) "IN"

["include_children"]=>

bool(true)

}

}

["relation"]=>

string(3) "AND"

["table_aliases":protected]=>

array(2) {

[0]=>

string(21) "hy_term_relationships"

[1]=>

string(3) "tt1"

}

["queried_terms"]=>

array(1) {

["post_tag"]=>

array(2) {

["terms"]=>

array(1) {

[0]=>

string(6) "beleid"

}

["field"]=>

string(4) "slug"

}

}

["primary_table"]=>

string(8) "hy_posts"

["primary_id_column"]=>

string(2) "ID"

}

["meta_query"]=>

object(WP_Meta_Query)#13657 (9) {

["queries"]=>

array(0) {

}

["relation"]=>

NULL

["meta_table"]=>

NULL

["meta_id_column"]=>

NULL

["primary_table"]=>

NULL

["primary_id_column"]=>

NULL

["table_aliases":protected]=>

array(0) {

}

["clauses":protected]=>

array(0) {

}

["has_or_relation":protected]=>

bool(false)

}

["date_query"]=>

bool(false)

["queried_object"]=>

object(WP_Term)#13646 (10) {

["term_id"]=>

int(350)

["name"]=>

string(6) "beleid"

["slug"]=>

string(6) "beleid"

["term_group"]=>

int(0)

["term_taxonomy_id"]=>

int(350)

["taxonomy"]=>

string(8) "post_tag"

["description"]=>

string(0) ""

["parent"]=>

int(0)

["count"]=>

int(3)

["filter"]=>

string(3) "raw"

}

["queried_object_id"]=>

int(350)

["request"]=>

string(1096) "SELECT SQL_CALC_FOUND_ROWS hy_posts.ID

FROM hy_posts LEFT JOIN hy_term_relationships ON (hy_posts.ID = hy_term_relationships.object_id) LEFT JOIN hy_term_relationships AS tt1 ON (hy_posts.ID = tt1.object_id)

WHERE 1=1 AND (

hy_term_relationships.term_taxonomy_id IN (5)

AND

tt1.term_taxonomy_id IN (350)

) AND ((hy_posts.post_type = 'tribe_events' AND (hy_posts.post_status = 'publish' OR hy_posts.post_status = 'acf-disabled' OR hy_posts.post_status = 'tribe-ea-success' OR hy_posts.post_status = 'tribe-ea-failed' OR hy_posts.post_status = 'tribe-ea-schedule' OR hy_posts.post_status = 'tribe-ea-pending' OR hy_posts.post_status = 'tribe-ea-draft')) OR (hy_posts.post_type = 'post' AND (hy_posts.post_status = 'publish' OR hy_posts.post_status = 'acf-disabled' OR hy_posts.post_status = 'tribe-ea-success' OR hy_posts.post_status = 'tribe-ea-failed' OR hy_posts.post_status = 'tribe-ea-schedule' OR hy_posts.post_status = 'tribe-ea-pending' OR hy_posts.post_status = 'tribe-ea-draft')))

GROUP BY hy_posts.ID

ORDER BY hy_posts.post_date DESC

LIMIT 0, 9"

["posts"]=>

&array(3) {

[0]=>

object(WP_Post)#13653 (24) {

["ID"]=>

int(2751)

["post_author"]=>

string(3) "340"

["post_date"]=>

string(19) "2020-04-20 13:58:11"

["post_date_gmt"]=>

string(19) "2020-04-20 11:58:11"

["post_content"]=>

string(81472) "

1. Inleiding

SuMSy is een theoretisch monetair model dat de veronderstelde capaciteit heeft om het economische ecosysteem zodanig te veranderen dat het het

welzijn van mensen en de planeet centraal stelt. We erkennen dat dit model nog niet in de praktijk is getest en dat alle beweringen die in relatie tot SuMSy worden gedaan, aannames zijn totdat er verder onderzoek is gedaan. De gemaakte aannames zijn echter geëxtrapoleerd uit gerelateerd en peer-reviewed onderzoek en op onderzoek gebaseerde literatuur.

De belangrijkste claims die we maken zijn de volgende:

De manier waarop geld in circulatie wordt gebracht en uit circulatie wordt genomen heeft invloed op het gedrag van de mensen die het gebruiken en het beïnvloedt hen op voorspelbare wijze. Ingebouwde mechanismen kunnen mensen verder aanzetten tot voorspelbaar gedrag. Het is onze verantwoordelijkheid dat deze duwtjes het algemeen belang dienen.

Het implementeren van SuMSy zou een vorm van '

bestuur door middel van stimulering' installeren en zou minder regels en voorschriften vereisen om excessen in de hand te houden. Het zou een stijging van het welzijn van zowel mensen als de planeet veroorzaken en tegelijkertijd een stabiele, duurzame economie creëren.

Het model is geïnspireerd op

het verhaal van Wörgl in Oostenrijk in het begin van de jaren dertig en op de basisinkomensbeweging en de verschillende basisinkomensexperimenten die zijn uitgevoerd. Het initiatief in Wörgl en de experimenten met een basisinkomen hadden beide een positieve invloed op de gemeenschappen waarin ze actief waren.

De volgende lijst identificeert de uitdagingen die SuMSy wil aanpakken:

- Het opbouwen van een stabiel economisch systeem dat niet dreigt te mislukken als gevolg van een economische vertraging

- Ervoor zorgen dat kwalitatieve sociale basisvoorzieningen zoals onderwijs, gezondheidszorg, milieuzorg, enz. behouden blijven

- Duurzame bedrijfsmodellen economisch aantrekkelijker maken

- Vrijstellen van intellectueel en ander potentieel uit louter winstgerichte activiteiten om ze in te zetten voor waardegerichte activiteiten

- Het streven naar een economie met meer samenwerking

- Het verkleinen van de inkomensverschillen en het uitroeien van armoede

- Het vrijmaken van mentale bandbreedte voor iedereen om tijd te creëren voor reflectie op het leven, het opbouwen van zinvolle relaties met anderen en het nastreven van zinvolle doelstellingen.

2. Motivatie

Het idee ontstond na onderzoek naar de redenen waarom het zo moeilijk leek om ons klimaatveranderingsprobleem op te lossen, ook al wisten we wat we moesten doen en hoe we het moesten doen. De zoektocht leidde er uiteindelijk toe dat het huidige monetaire systeem de belangrijkste blokkade en oorzaak was, vanwege de stimulansen die het creëert voor het verwerven van grote sommen geld. Dit komt omdat, als er eenmaal genoeg geld is verzameld, het bijna automatisch meer geld zal aantrekken zonder dat het daadwerkelijk waarde toevoegt aan de samenleving. Vaker wel dan niet zorgt dit winstbejag voor een

minachting van de kosten voor het milieu en de mens.

Op 15 juli 2016 publiceerde de Guardian een

artikel van Jason Hickel waarin staat dat we, om de klimaatverandering tegen te gaan, een nieuw economisch systeem moeten creëren, in plaats van alleen maar over te stappen op hernieuwbare energie. Het creëren van dat nieuwe economische systeem is waar het hier om gaat. Laten we eerst eens kijken waar de zwakke plekken in ons huidige systeem liggen.

2.1 Kapitalisme, een economie van acquisitie

Ons huidige kapitalistische economische systeem is er een van acquisitie. Het doel is het verwerven van kapitaal in zijn vele vormen. Onroerend goed, fabrieken, patenten, webbedrijven, etc., en uiteindelijk degene die ze allemaal regeert: geld.

Al deze activa worden als schaars ervaren. Als je iets wil, kan je niet toestaan dat iemand anders het ook heeft, want er is niet genoeg voor jullie beiden. Dit zorgt voor een

ongezonde concurrentie en een wereld waarin het 'zoveel mogelijk winst maken'-bedrijfsmodel koning is. Als u niet elk jaar meer winst maakt, wordt uw bedrijf als een mislukking bestempeld. "Groeien, groeien, groeien!" is de mantra van de dag. Deze mentaliteit kost letterlijk levens!

Echte levensreddende projecten, zoals het project dat goedkope,

op papier gebaseerde bloedtestapparaten voor gebruik in ontwikkelingslanden produceert, blijven in het stof zitten omdat ze niet rendabel genoeg zijn. In een wereld waar vermeende schaarste heerst, gaat het erom zoveel mogelijk te verzamelen, waarbij hebzucht het enige resultaat is. We weten allemaal hoe dat uitpakt; het is een vernietigende kracht die onze natuurlijke hulpvaardigheid wegvreet. Het heeft zelfs

een meetbaar effect op driejarigen. Het hoeft echter niet zo te zijn.

We hebben het huidige economische systeem gecreëerd, wat betekent dat we het ook kunnen veranderen.

2.2 De componenten van een economisch systeem

Een economisch systeem bestaat in de kern uit goederen en diensten die worden verhandeld. Meestal wordt een monetair systeem gebruikt om die handel te vergemakkelijken. Economen zullen zeggen dat dit te simpel is en ze hebben gelijk; dat wil zeggen, als we het over de volledige complexiteit van economische systemen willen hebben. Maar als we goederen en diensten wegnemen, blijft er niet veel meer over van een economie.

De complexiteit van het economisch systeem komt voort uit de wensen en behoeften die met deze goederen en diensten gepaard gaan, en uit het ontwerp van het monetaire systeem, als men er gebruik van maakt. Een economie draait in een samenleving. Mensen zijn nodig om economische activiteit te hebben, zelfs als die mensen computers en robots gebruiken om die activiteit voor hen uit te voeren (bijvoorbeeld slimme handelsalgoritmen op Wall Street).

Omdat het uiteindelijk gaat om het runnen van een goed functionerende samenleving door middel van economische en andere activiteiten, is het voldoende om te kijken welke economische activiteit nodig is om deze goed functionerende samenleving te hebben. Met andere woorden, welke goederen en diensten moeten worden doorgegeven (d.w.z. verhandeld) om iedereen tevreden te stellen?

De primaire goederen zijn drinkbaar water, voedsel en onderdak. Zonder water of voedsel zouden mensen gewoon sterven, en zonder onderdak kan het leven erg hard worden, afhankelijk van waar ze wonen.

Er is op dit moment geen echt tekort aan drinkbaar water of voedsel, maar mensen verhongeren en sterven door gebrek aan drinkbaar water. En dan worden de talloze daklozen die overal ter wereld op straat slapen niet eens vernoemd. De reden hiervoor is eigenlijk duidelijk; het is omdat die mensen niet voldoende toegang hebben tot geld. Als dat wel zo was, zou het de deuren openen naar drinkbaar water, voedzaam voedsel en fatsoenlijk onderdak. Neoliberalen beweren dat deze mensen gewoon niet hard genoeg werken en als ze bereid waren om te werken, zouden ze in een mum van tijd uit de armoede worden gehaald. Nick Hanauer stelt het anders in zijn

TED talk waar hij zegt dat geluk een belangrijke factor is in je succes. Het geld is slechts een overeenkomst over wat wordt gebruikt om echte waarde te vertegenwoordigen.

2.3 De non-flow van ons huidige systeem

Het grootste probleem met het kapitalisme is dat het van nature geld laat stromen van de armen naar de rijken. Dit is

weergegeven in de volgende statistieken:

- In 2010 bezaten 388 mensen evenveel geld als de 3,4 miljard armsten;

- In 2016 veranderde dat aantal in 8 mensen met dezelfde hoeveelheid rijkdom als de 3,6 miljard armsten.

Geld heeft een sterke neiging om naar de financiële wereld te stromen. Als het daar eenmaal is, beweegt het zich gewoon in cirkels en voegt het geen echte waarde toe aan de samenleving. Het enige wat het echt doet is de rijkdom van de rijken vergroten.

De hele financiële wereld is eigenlijk een enorme berg geld die daar gewoon zit en niets anders doet dan verschuiven van de ene naar de andere portefeuille. Natuurlijk druppelt er weer een klein beetje naar beneden naar de rest van de samenleving, maar natuurlijk niet zoveel als er in gezogen wordt. Anders zou het moeilijk zijn om

de verdeling van het geld in onze wereld van vandaag uit te leggen. Hier is een klein fragment van die getallen:

- 28,6 biljoen$: direct beschikbaar geld (Bankbiljetten en geld op toegankelijke rekeningen)

- 70 biljoen dollar: waarde van de beurs

- $600 - $1200 biljoen: waarde van de derivatenmarkt

Als de economie echt een zegen zou kunnen zijn voor de maatschappij, dan zouden deze cijfers meer in evenwicht moeten zijn. Waarom? Het antwoord is tamelijk eenvoudig;

oppotten van geld wordt beloond met meer geld. Ja, dit is een vereenvoudigde uitspraak, maar als je eenmaal je eerste paar miljoen in handen hebt, wordt het steeds makkelijker om dat bedrag te verhogen als je de financiële markten goed bespeelt. Als je genoeg hebt om te sparen, kun je je risico's spreiden en ervoor zorgen dat je niet echt het gevaar loopt om alles te verliezen.

Neoliberalen stellen dat deze mensen investeren in bedrijven. Ja, dat doen ze, maar alleen als ze er winst mee kunnen maken. Vaker wel dan niet wordt een succesvolle start-up uiteindelijk een geldmachine voor slechts een paar mensen.

Neem bijvoorbeeld Uber. Wie wordt er rijk van het Uber-bedrijfsmodel? Zijn het de bestuurders of de mensen aan de top? Nogmaals, het grootste deel van het geld stroomt naar degenen die al geld hebben. Dit is een meestal eenrichtingsverkeer, wat slecht nieuws is als je aan de verkeerde kant staat.

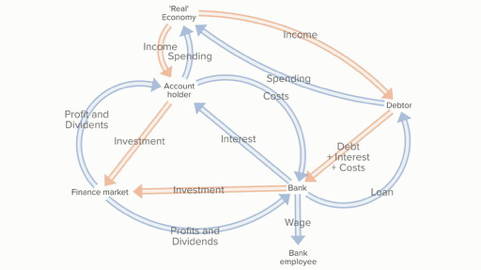

[caption id="attachment_3137" align="aligncenter" width="481"]

Figuur 1 - Geldstromen in het kapitalisme

Figuur 1 - Geldstromen in het kapitalisme[/caption]

".

De bovenstaande grafiek geeft een duidelijk beeld. Debiteuren en bankmedewerkers zijn ook rekeninghouders, maar worden als aparte entiteiten weergegeven om de zaken overzichtelijk te houden.

De 'reële' economie is de markt van product- en dienstenleveranciers die niet gerelateerd zijn aan de financiële markt. Ieder lid van deze 'reële' economie is ook rekeninghouder. Het geld dat een debiteur op zijn rekening ontvangt, wordt door de bank gecreëerd, uit schuld met rente. Wanneer de schuld wordt terugbetaald, wordt dit geld samen met de schuld weer vernietigd. De rente is winst voor de bank.

Voor een debiteur moet de inkomstenstroom hoger zijn dan de uitgavenstroom om de lening te kunnen terugbetalen. Dat overschot op de inkomstenstroom wordt in ieder geval voor een deel gebruikt om de rente op de lening en de bankkosten te betalen. Dit proces onttrekt geld aan de 'reële' economie.

Een rekeninghouder moet ervoor zorgen dat de som van zijn inkomsten, de rente op zijn rekening en zijn winsten en dividenden minstens even hoog zijn als zijn uitgaven. Anders worden ze debiteur. Als hun inkomen hoog genoeg is, kunnen ze wat geld sparen voor later. Zodra het bedrag dat wordt gespaard een bepaald volume bereikt, stijgt de kans dat het

wordt geïnvesteerd in de financiële markt vanwege de

lage tot niet-bestaande rente die tegenwoordig op bankrekeningen wordt verkregen.

Als de rente hoog zou zijn, zou het geld gewoon op de bank blijven staan, waardoor het ook op de financiële markten terechtkomt (zie hieronder). Zodra dit gebeurt, hebben de meeste winsten en dividenden een grote kans om te worden herbelegd in financiële producten, waardoor het geld op de financiële markten blijft.

Merk ook op dat, als de inkomsten grotendeels via de 'reële' economie worden ontvangen, een deel van dat geld nu doorstroomt naar de financiële markten. Ook de rente op leningen en de winsten en dividenden uit financiële beleggingen die de bank ontvangt en die niet worden besteed aan lonen en bedrijfskosten, worden voornamelijk geherinvesteerd in de financiële markten.

Banken gebruiken ook een groot deel van hun beheerde deposito's voor dit doel. Dit is mogelijk omdat banken niet verplicht zijn om de totale som van al hun geld op de door hen beheerde rekeningen beschikbaar te houden als reserve. Dit betekent dat

een groot deel van het geld dat mensen denken dat op hun bankrekening staat, daadwerkelijk op de financiële markt loopt. Zoals te zien is, tenzij het geld uit de financiële markten wordt geduwd, heeft het een sterke neiging om naar deze financiële markt te stromen waar het grootste deel van het geld blijft. Dit verarmt de 'reëele' economie.

2.4 Conclusie

Hoewel het hier gepresenteerde model vereenvoudigd is, geeft het toch de kernstromen van het huidige monetaire systeem weer. Het is gemakkelijk te zien hoe de stromen die worden weergegeven door de oranje pijlen allemaal bijdragen om geld te helpen om de financiële markten te bereiken. Zodra het die bereikt, heeft het de neiging om daar te blijven. Men zou kunnen concluderen dat de financiële markten een doodlopende weg zijn voor geldstromen.

Het is duidelijk dat de huidige drijvende krachten van ons economisch systeem destructieve effecten hebben op de maatschappij in het algemeen. Het is deze constatering die heeft geleid tot het ontwerp van SuMSy, zodat er een nieuw, stabieler en eerlijker economisch ecosysteem kan ontstaan, een ecosysteem waar een echte geldstroom tot stand komt, zonder doodlopende wegen.

Bekijk voor een korte samenvatting de video hieronder.

.

3. SuMSy

SuMSy is een alternatief monetair systeem met de volgende kenmerken:

- Geld wordt in omloop gebracht zonder schuld. Er zijn twee manieren om geld in omloop te brengen:

- Betalen voor een gegarandeerd inkomen.

- Het financieren van projecten voor het algemeen belang.

- Er wordt demurrage aangerekend als stimulans om geld te laten vloeien en als ontmoediging voor extreem hamsteren.

- Geld wordt uit de roulatie genomen als een project voor het algemeen belang te veel geld krijgt.

3.2 Kernstructuur

Dit hoofdstuk beschrijft de technische componenten van SuMSy. 1 SuMSy Munt of SC in SuMSy is het equivalent van 1 munt in het huidige monetaire systeem. In de VS is 1 SC = 1$, in Europa is 1 SC = 1€, ...

3.2.1 Geldmotor

De geldmotor zit in de kern van SuMSy. Deze geldmotor kan geld creëren om in omloop te brengen en kan overtollig geld uit de omloop nemen.

3.2.2 Digitale identiteit

Elke persoon is gekoppeld aan precies één digitale identiteit in SuMSy. Deze identiteit wordt gebruikt om die persoon te koppelen aan al het andere in SuMSy.

3.2.3 Rekeningen

Iedereen begint met één rekening, die gekoppeld is aan de digitale identiteit. Iedereen kan zoveel extra rekeningen aanmaken als hij/zij wil. Rekeningen kunnen ook gedeeld worden met anderen. Dit gebeurt door ze te koppelen aan hun digitale identiteit. Op deze manier wordt een rekening altijd gekoppeld aan 1 of meer digitale identiteiten. Mensen waarvan de digitale identiteiten gekoppeld zijn aan een rekening zijn de beheerders van die rekening.

Wanneer een rekening wordt gedeeld, moet ieders 'aandeel' in de rekening worden aangegeven. De som van alle 'aandelen' moet altijd gelijk zijn aan 100%.

3.2.4 Demurrage vrije buffer

SuMSy is een monetair systeem zonder rente op rekeningen. Er zijn echter kosten verbonden aan het vasthouden van geld. De demurrage vrije buffer is het vastgestelde bedrag waarvoor mensen niet hoeven te betalen om geld vast te houden.

Boven deze grens kost het iets om geld vast te houden.De demurrage vrije buffer is gekoppeld aan de digitale identiteit en is voor iedereen gelijk. Standaard wordt de volledige demurrage vrije buffer toegekend aan de eerste rekening die gekoppeld is aan de digitale identiteit. De persoon aan wie de digitale identiteit toebehoort is vrij om deze demurrage vrije buffer te verdelen over zoveel rekeningen als hij/zij wenst, zelfs rekeningen waaraan hij/zij niet gekoppeld is.

3.2.5 Geld in omloop brengen

Geld wordt op twee manieren in omloop gebracht:

Een gegarandeerd inkomen. Het gegarandeerd inkomen is gekoppeld aan de digitale identiteit en is voor iedereen gelijk op jaarbasis. De persoon aan wie de digitale identiteit toebehoort, kan dit gewaarborgd inkomen toewijzen aan de rekeningen waaraan zijn digitale identiteit gekoppeld is. Standaard is het gehele gegarandeerd inkomen gekoppeld aan de eerste rekening die aan de digitale identiteit is gekoppeld. De gegarandeerde inkomsten worden periodiek op de gekoppelde rekeningen gestort volgens de door de eigenaar van de digitale identiteit gekozen spreiding. De periode kan maandelijks, wekelijks of zelfs dagelijks zijn en hoeft niet voor iedereen gelijk te zijn. De gegarandeerde inkomsten worden onmiddellijk gestort nadat de demurrage (zie hieronder) van de rekening(en) is afgetrokken.

Projecten voor het algemeen belang zijn projecten die onontbeerlijk zijn voor, of ondersteuning bieden aan, een goed functionerende samenleving die het welzijn van mens en planeet waarborgt. Deze omvatten - maar zijn niet beperkt tot - onderwijs, gezondheidszorg, milieubehoud, enz. Niet alle financiering voor projecten voor het algemeen belang hoeft echter in omloop gebracht te worden door de geldmotor. Ze worden ook gefinancierd door middel van demurrage en belastingen. Zie hieronder voor meer details.

3.2.6 Demurrage

Zoals eerder vermeld, is het aanhouden van meer geld dan de demurrage vrije buffer dekt niet gratis in SuMSy. Wanneer het saldo van een rekening boven de grootte van de demurrage vrije buffer uitkomt, wordt er demurrage aangerekend op het bedrag dat niet in de demurrage vrije buffer past. De demurrage is een percentage van dat bedrag. Het wordt geïnd net voor het gegarandeerd inkomen in omloop worden gebracht en op de rekeningen wordt gestort.

Berekening van de demurrage

Het gewogen gemiddelde van de rekening wordt berekend. Dit gebeurt door te kijken naar het saldo over de periode sinds het laatste gegarandeerde inkomen is gestort en aan elk saldo een gewicht toe te kennen dat gelijk is aan de tijd dat dat saldo onveranderd is gebleven.

Het gewogen saldo wordt berekend aan de hand van de volgende formule:

Som (saldo1 * gewicht1, ..., saldoN * gewichtN) / totaal gewicht.

Op basis van dit gewogen gemiddelde wordt de demurrage berekend.

Voorbeeld: Laten we ervan uitgaan dat iedereen een demurrage vrije buffer heeft van 25.000 SC. Voor de eenvoud gebruiken we een dag als tijdseenheid (in werkelijkheid zouden we een microseconde of zelfs een nanoseconde als tijdseenheid gebruiken) en de periode waarover de demurrage wordt berekend is 30 dagen. Laten we iemand nemen die de volledige demurrage vrije buffer van 25.000 SC heeft toegekend aan één rekening waar in eerste instantie 27.000 SC op staat.

Een voorbeeld van transacties zou er als volgt uit kunnen zien:

| Dag |

Transactie |

Balans |

Gewicht |

Gewogen totaal |

| 1 |

|

27,000 SC |

2 |

54,000 SC |

| 3 |

300 SC |

27,300 SC |

4 |

109,200 SC |

| 7 |

-5,000 SC |

22,300 SC |

8 |

178,400 SC |

| 15 |

3,200 SC |

25500 SC |

4 |

102,000 SC |

| 19 |

5,500 SC |

31,000 SC |

1 |

31,000 SC |

| 20 |

-4,800 SC |

26,200 SC |

2 |

52,400 SC |

| 22 |

-200 SC |

26,000 SC |

7 |

182,000 SC |

| 29 |

-700 SC |

25,300 SC |

2 |

50,600 SC |

| |

|

|

Gemiddelde gewogen balans(gewogen totaal/30) |

25,320 SC |

Met een demurrage van 2%, berekend op de som die niet gedekt wordt door de demurrage vrij buffer (320 in het bovenstaande voorbeeld) is het bedrag dat van de rekening wordt afgeschreven 6,4 SC.

Het ingezamelde geld wordt gebruikt om de projecten voor het algemeen belang te financieren. Iedereen die demurrage betaalt, kan een voorkeursproject aanduiden waaraan zijn demurrage wordt toegekend. Wij geloven dat dit de weerstand tegen het betalen van de demurrage zou verminderen en een gevoel van eigenaarschap zou creëren ten aanzien van de projecten waaraan het geld wordt toegewezen. We geloven ook dat het bijdraagt aan het gevoel dat mensen bijdragen aan iets dat groter is dan zichzelf, wat een belangrijke rol speelt in het geestelijk welzijn.

Het gebruik van demurrage op deze manier heeft een direct effect op de hoeveelheid geld die voor deze projecten in omloop moet worden gebracht. Het kan gezien worden als een manier om het geld via demurrage wordt geïnd te recycleren.

Wij stellen een gedifferentieerd systeem van demurrage voor, vergelijkbaar met de gedifferentieerde belastingsystemen voor arbeid. Bij het gebruik van een gedifferentieerd demurrage stelsel moet de som van alle aan demurrage onderhevige bedragen over alle rekeningen worden berekend, omdat anders de stimulans zou bestaan om extra rekeningen te creëren om de hogere demurrage schijven te vermijden. Dit moet ook gedeelde rekeningen omvatten. Voor gedeelde rekeningen zou slechts een percentage van dat bedrag, gelijk aan het aandeel in de rekening, worden toegevoegd aan het totale bedrag waarop demurrage wordt berekend.

Voorbeeld:

Joe heeft één individuele rekening en een gedeelde rekening met Cynthia waarin hij een aandeel van 40% heeft. Hij heeft 10.000 SC van zijn demurrage vrije buffer toegewezen aan deze gedeelde rekening. Cynthia heeft 5.000 SC van haar demurrage vrije buffer toegewezen aan deze gedeelde rekening. De stand van de rekeningen op het moment van de berekening van de demurrage is als volgt:

|

Gewogen gemiddelde balans |

Demurrage vrije buffer |

Bedrag onderhevig aan demurrage |

| Joe zijn rekening |

27,000 SC |

15,000 SC |

12,000 SC |

| Gedeelde rekening |

30,000 SC |

15,000 SC |

15,000 SC |

|

Aangezien Joe een aandeel van 40% heeft in de gedeelde rekening, hoeft hij slechts demurrage te betalen op 6.000 van de 15.000 SC die onderhevig zijn aan demurrage, waardoor zijn totale bedrag waarop hij demurrage moet betalen op 18.000 SC komt. Het is dit bedrag dat wordt gebruikt om de gedifferentieerde demurrages te bepalen.

3.2.7 Belastingen

In SuMSy zijn belastingen niet langer een noodzaak om overheidsactiviteiten te financieren wanneer alle overheidsactiviteiten het doel hebben om het algemeen belang te dienen. Dit zou inherent zijn aan bestuursmodellen die bovenop dit monetaire model lopen. Belastingen zijn echter nog steeds nuttig omdat ze kunnen worden gebruikt om

niet-duurzaam gedrag, zoals vervuiling, het vernietigen van natuurlijke hulpbronnen, enzovoort,

te ontmoedigen. Het geld van de belastingen wordt ook gebruikt om gekozen projecten voor het algemeen belang te financieren, op dezelfde manier als het geld dat via demurrage wordt geïnd.

3.2.8 Geld uit circulatie nemen

Het voortdurend in omloop brengen van nieuw geld zou uiteindelijk leiden tot hyperinflatie. Daarom moet er ook een mechanisme zijn om geld uit de circulatie te halen. Dit gebeurt wanneer een project voor het algemeen belang te veel geld krijgt. Al het overtollige geld voor een project van algemeen belang wordt uit de circulatie genomen. Dit zorgt ervoor dat er een zachte bovengrens is voor de totale hoeveelheid geld die in SuMSy in omloop is, omdat er een eindig aantal projecten voor het algemeen belang zijn, allemaal met eindige budgetten.

3.2.9 Technische en psychologische overwegingen

Technisch gezien zou geld dat wordt geïnd via belastingen en demurrage uit circulatie kunnen worden genomen, aangezien geld dat nodig is voor projecten van algemeen belang naar behoefte in omloop kan worden gebracht. Om psychologische redenen hebben we besloten dit niet te doen. Wij geloven dat het geven van een kans aan mensen om dat geld toe te wijzen voor voorkeursprojecten een

gevoel van eigenaarschap en betrokkenheid bij de maatschappij zou creëren, wat niet zou gebeuren als het geld simpelweg uit circulatie zou worden genomen. Het continu publiceren van de financieringscijfers voor elk project zou hier waarschijnlijk ook aan bijdragen, omdat het zou dienen als een feedbacksysteem voor de bevolking.

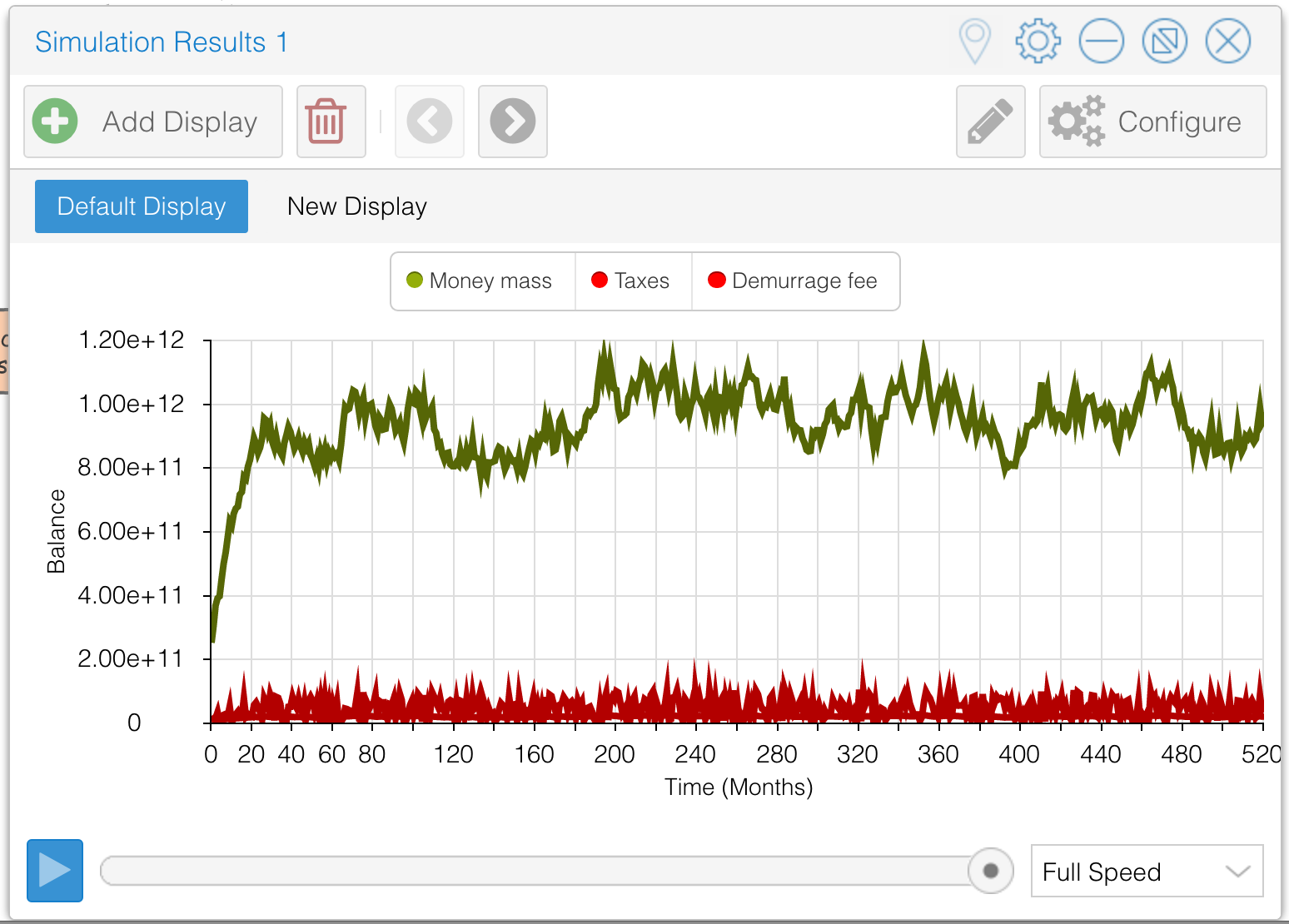

4. Modelsimulatie

Er zijn een paar eenvoudige stock- en flow modellen van SuMSy gemaakt voor een

enkele rekening en de

totale monetaire massa in het SuMSy-systeem. Ter vergelijking: er is ook een stock- en flow model gemaakt dat

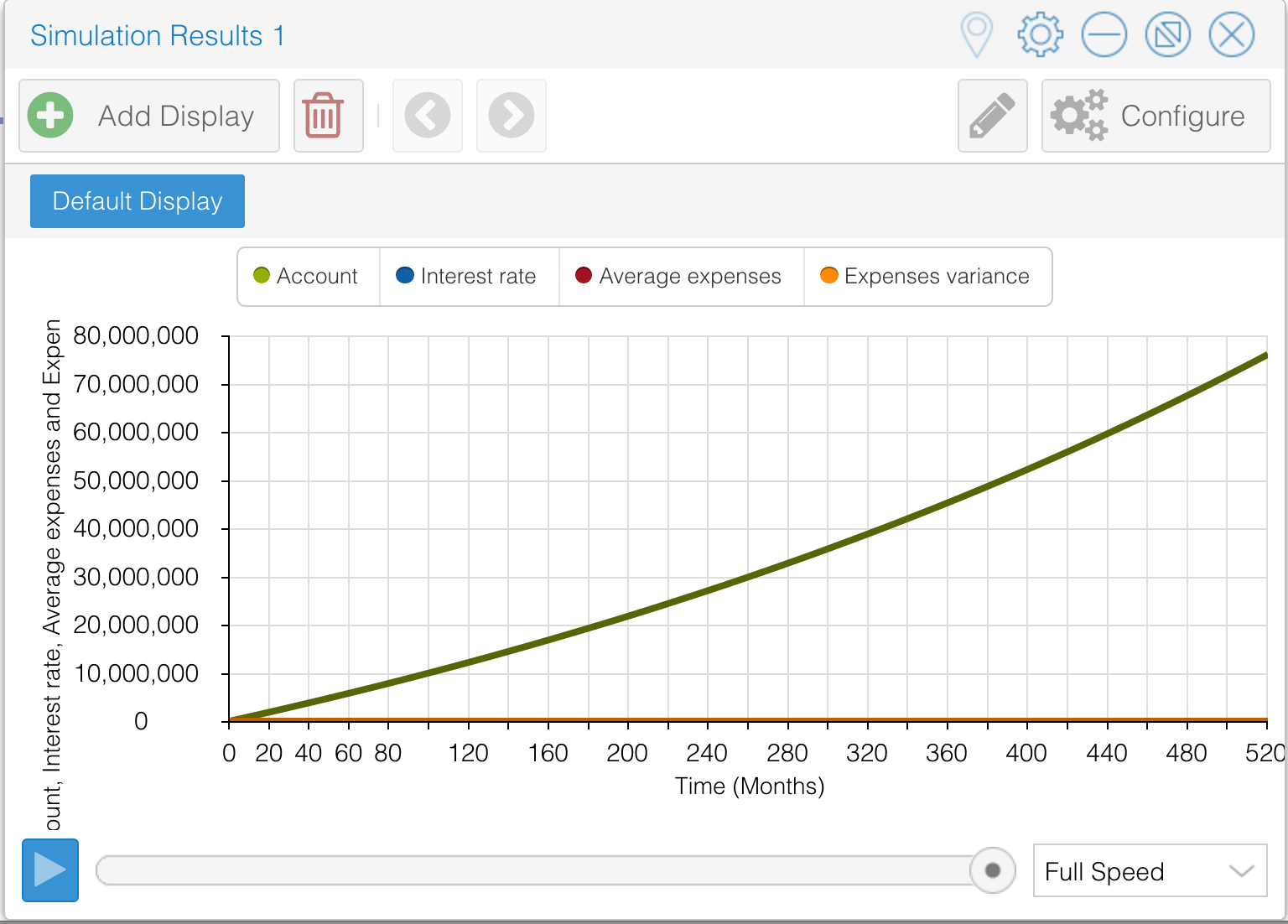

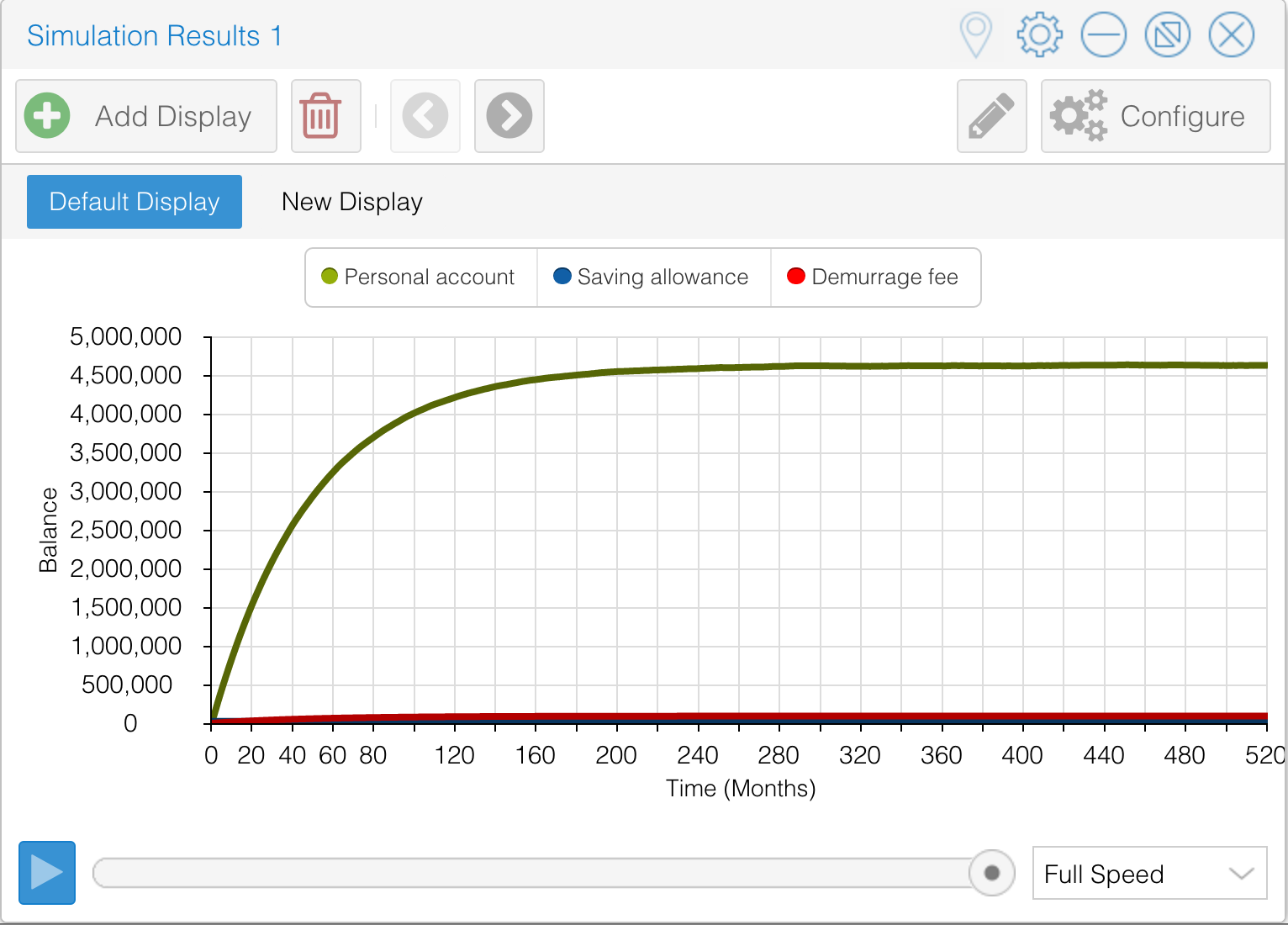

een persoonlijke rekening met een gegarandeerd inkomen in het huidige monetaire systeem simuleert. Elke simulatie wordt uitgevoerd met een gewaarborgd inkomen van 2.000 SC, een demurrage vrije buffer van 25.000 SC en een demurrage van 2%. De laatste twee zijn alleen van toepassing op SuMSy-simulaties. Voor de persoonlijke rekeningen wordt een maandelijks inkomen van 100.000 SC gebruikt om de oppot stimulans van het huidige systeem te modelleren ten opzichte van SuMSy. De kosten zijn vastgesteld op 10.000 SC per maand met een afwijking van 1.500 SC. Voor de simulatie van het huidige monetaire systeem wordt een rentepercentage van 2% gebruikt, dat op de financiële markten nog steeds goed haalbaar is.

[caption id="attachment_3139" align="aligncenter" width="1000"]

Figuur 3 - Rekeningsimulatie in het huidige monetaire systeem met 2% rente

Figuur 3 - Rekeningsimulatie in het huidige monetaire systeem met 2% rente[/caption]

Een rekening in het huidige monetaire systeem met deze parameters resulteert in Figuur 3 hierboven. Met dezelfde parameters in het voorgestelde model bekomen we de grafiek die in Figuur 4 is weergegeven.

Zoals duidelijk te zien is, verdampt

de hamsterende stimulans zodra de balanscurve afneemt.

[caption id="attachment_3140" align="aligncenter" width="1000"]

Figuur 4 - Simulatie van account in SuMSy met 2% overdemurrage

Figuur 4 - Simulatie van account in SuMSy met 2% overdemurrage[/caption]

[caption id="attachment_3141" align="aligncenter" width="1000"]

Figuur 5 - Simulatie van totale monetaire massa

Figuur 5 - Simulatie van totale monetaire massa[/caption]

Een simulatie van de totale monetaire massa, met uitgaven voor projecten voor het algemeen belang tussen 2.000 SC en 7.000 SC per burger per maand en belastingen die variëren tussen 0% en 10% per maand (berekend op de totale monetaire massa voor de eenvoud), resulteert in de grafiek in figuur 5. Uit deze grafiek blijkt duidelijk dat

de totale geldmassa over de tijd heen redelijk stabiel blijft.

5. Het bepalen van de parameters

Er zijn verschillende parameters die van invloed zijn op de effecten van de implementatie van SuMSy. Deze zijn:

- De demurrage vrije buffer

- Het gegarandeerde inkomen

- Het aantal demurrage niveaus

- De percentages van de demurrage per niveau

In plaats van dat deze parameters door een centrale autoriteit worden bepaald, stellen wij voor dat de beslissing aan de bevolking wordt gegeven. Zoals Nassim Nicholas Taleb in zijn boek

Antifragile beschrijft, maakt het toevoegen van een zekere mate van chaos aan een systeem het systeem juist beter. Op basis hiervan hebben we de aanname gemaakt dat

het systeem een leersysteem kan worden dat zich aanpast aan de situatie die zich voordoet.

Aangezien de parameters moeten kunnen veranderen om zich aan te passen aan een veranderende maatschappij en economie, stellen wij voor dat iedereen die ten minste één account heeft in SuMSy één keer per jaar op deze parameters kan stemmen. Wij willen jaarlijkse schokken in het systeem voorkomen, die bijvoorbeeld kunnen optreden als iedereen besluit het gegarandeerde inkomen in één keer te verdubbelen. Om dit en soortgelijke gebeurtenissen te voorkomen, moeten de veranderingen over een periode worden gespreid.

Een eenvoudige manier om deze spreiding te bereiken zou zijn om iedereen een venster van een maand te geven, bijvoorbeeld vanaf hun verjaardag, waarin ze hun

voorkeursparameters kunnen veranderen. De werkingsparameters van SuMSy worden dan bepaald door de mediaan van ieders stemmen.

Er moet een limiet zijn aan de mate waarin de nieuwe parameters kunnen afwijken van de vorige parameters om schokken in het systeem te voorkomen. Als iemand bijvoorbeeld het gegarandeerde inkomen zou kunnen instellen op een biljoen SC per maand, zou dit het evenwicht volledig verstoren. Om dit in de hand te houden stellen we als voorbeeld de volgende grenzen voor:

- Overligvrij bedrag: halve stroom -> dubbele stroom.

- Gegarandeerd inkomen: halve stroom -> dubbele stroom.

- Aantal niveaus van de demurrage: -1 -> +1.

- Percentage demurrage per niveau: -0,1% -> +0,1%

Er is meer onderzoek nodig om een beter inzicht te krijgen in de mogelijke schommelingen die kunnen worden toegestaan.

Het zou interessant zijn om te onderzoeken wat de initiële set van parameters zou zijn als we de bevolking vrijelijk zouden kunnen laten bepalen wat ze denkt dat ze zou moeten zijn, en om te simuleren hoe dat zou uitpakken in een werkende economie, door middel van een

agent based model.

De formulering zou echter belangrijk zijn. We zouden een andere uitkomst verwachten als mensen gevraagd werd: "Wat zou je willen krijgen als gegarandeerd maandinkomen" versus "Wat denk je dat iedereen zou moeten krijgen als gegarandeerd maandinkomen".

6. Projecten voor het algemeen belang

Zoals gezegd zijn wij van mening dat de beslissing of een project in het algemeen belang is, iets is dat door de bevolking kan worden aangepakt. Het proces van hoe dit zou worden aangepakt is echter cruciaal, omdat een slecht ontworpen proces desastreus zou kunnen uitpakken. Een noodzakelijk onderdeel van dit proces is het openen van een

informatief communicatiekanaal tussen de experts en de bevolking in het algemeen.

6.1 Kracht

Een eerste reactie van velen zou kunnen zijn dat dit beter aan een gecentraliseerde entiteit kan worden overgelaten, maar wij zouden daartegen pleiten. Centralisatie van de macht heeft de neiging te leiden tot machtsmisbruik. Men zou kunnen aanvoeren dat er controles kunnen worden ingesteld om dit tegen te gaan, maar dan rijst de vraag wie deze controles zal afdwingen, en dat proces mislukt vaak, zoals we vandaag kunnen zien.

Decentralisatie van de macht, heeft echter een inherent lagere kans om misbruikt te worden. Op basis van het onderzoek van Nassim Nicholas Taleb geloven we bovendien dat het beter is dat er veel kleine dingen fout gaan, zodat het systeem als geheel kan leren en sterker wordt dan wanneer we zwarte zwanengebeurtenissen met desastreuze gevolgen krijgen.

Omdat het bepalen van welke projecten wel en welke niet gefinancierd worden een direct effect heeft op het leven van mensen, hebben we een ingebouwd feedbacksysteem. Dit feedbacksysteem en het feit dat projecten kunnen worden gestart en gestopt, laat

ruimte voor mislukking, zonder dat die mislukking noodzakelijkerwijs dramatisch wordt. De overgang naar het overdragen van de volledige verantwoordelijkheid moet misschien gefaseerd gebeuren, hoewel we dit moeten onderzoeken voordat we conclusies trekken. Mensen zouden ons misschien wel kunnen verrassen.

6.2 Budgettering

In tegenstelling tot de bepaling welke projecten al dan niet gefinancierd moeten worden, zijn wij van mening dat de budgettering van die projecten aan de belanghebbenden moet worden overgelaten. Wij zijn van mening dat een samenwerkingsproces tussen hen mogelijk is en moet leiden tot een eerlijke budgettering.

6.3 Transparantie

De bevoegdheid om zoveel geld aan een project toe te wijzen als nodig is, introduceert ook een

risico op corruptie. Om zich daartegen te beschermen, biedt SuMSy volledige transparantie aan deze fondsen. Om dat te doen, geven we elke munt die in omloop wordt gebracht voor een project voor het algemeen belang, samen met alle munten die aan dat project worden toegewezen uit de overdemurrages en belastingen, een

kenmerk.

Elke munt voor het onderwijs krijgt bijvoorbeeld een educatief label. Deze munten kunnen openbaar worden gevolgd totdat ze een organisatie hebben bereikt die is goedgekeurd om aan dat soort projecten te werken. Dit brengt enige administratie met zich mee, maar het maakt het opsporen en uitroeien van corruptie wel heel gemakkelijk en de betrokken administratie zou vrij licht zijn.

7. Belastingen

Net als bij de projecten voor het algemeen belang stellen wij voor dat de bevolking ook bepaalt wat er wordt belast. Het vinden van een werkend proces hiervoor kan zelfs nog uitdagender zijn dan het bepalen van de projecten voor het algemeen belang. Het feit dat mensen kunnen kiezen waar hun belastingen naartoe gaan, in combinatie met de zekerheid van een gegarandeerd inkomen en een gevoel van controle over het monetaire systeem, zou echter een deel of misschien zelfs het grootste deel van de weerstand die mensen tegen het betalen van belastingen hebben, kunnen wegnemen.

8. Stimulansen

Een monetair model dat op deze manier werkt, beïnvloedt het gedrag van mensen door de prikkels die het creëert.

Stromend geld

De demurrage ontmoedigt het extreem hamsteren van kapitaal. Hierdoor blijft het geld stromen, in plaats van dat het 'vast komt te zitten' in grote kapitaaleenheden. Dit verhoogt de geldsnelheid en resulteert in een economie die minder gevoelig is voor een vertraging.

Interestvrij lenen

Het wordt interessant om het kapitaal dat onderworpen is aan een demurrage uit te lenen om het te vrijwaren tegen het genoemde demurrage en het vervolgens rentevrij te laten terugbetalen in kleinere, periodieke brokken. Hierdoor kunnen mensen

investeren in projecten waarin ze geloven en de terugbetaling kan worden gegarandeerd door het platform tot op een bepaald punt, want er is altijd de gegarandeerde inkomsten stroom in de rekeningen van de eigenaren van het investeringsinitiatief. Een goed geïmplementeerd platform kan zelfs het lenen onder gegarandeerde voorwaarden en met uitdrukkelijke toestemming van de bewaarder(s) van de rekening(en) automatiseren.

9. Gewenste en verwachte resultaten

De hier genoemde uitkomsten worden verondersteld, en zijn gebaseerd op zowel de prikkels die het model introduceert als het onderzoek dat is gedaan naar menselijk gedrag.

Verschuiving van denken in kapitaal naar denken in geldstromen

Grote, vaste kapitalen zijn niet compatibel met SuMSy. Aan de andere kant zijn geldstromen een natuurlijk onderdeel ervan. We gaan ervan uit dat het denkproces hierdoor uiteindelijk zal verschuiven van kapitaal naar geldstromen. Dat soort denken geeft aanleiding tot een nieuwe manier van kijken naar bedrijfsmodellen waarbij geld voortdurend in beweging is. Wanneer geldstromen constant in beweging zijn, wordt de economie altijd geactiveerd en kunnen economische crises tot het verleden gaan behoren.

Krachtverschuiving

Doorheen de geschiedenis hebben degenen die de creatie van geld controleerden ook de grootste macht gekregen, volgens het onderzoek in

Debt, the first 5,000 years. Het systeem stelt elk individu in staat om inspraak te hebben in het in omloop brengen van geld en verschuift daarmee de macht van gecentraliseerde instellingen naar een gedecentraliseerd participatief model.

Directe actie

Het feit dat het creëren van geldstromen voor projecten van algemeen belang op een participatieve manier wordt besloten, stelt mensen in staat om direct invloed uit te oefenen op concrete acties die een effect hebben op hen en op de maatschappij in het algemeen.

Vrije tijd en mentale bandbreedte

Het boek "

Scarcity" legt uit wat schaarste doet met het gedrag van mensen. Dit kan schaarste zijn in geld, tijd, sociaal contact, etc.

Zorgen over schaarste krijgen de overhand en leiden tot kortetermijndenken en tunnelvisie. Dit vreet vooral aan mentale bandbreedte, waarvan we allemaal maar een beperkte hoeveelheid per dag hebben. Schaarste in mentale bandbreedte leidt tot een belemmerd vermogen om te reflecteren en de werkelijke waarde in het leven te beoordelen. Een gegarandeerd inkomen pakt de geldschaarste aan, iets wat ook op andere gebieden vaak tot schaarste leidt. Het haalt mensen uit de overlevingsmodus en maakt tijd en mentale bandbreedte vrij voor reflectie.

Het verschuift mensen van het verdienen van de kost naar het hebben van een leven.

Spannen in samenwerking en delen

Adam Grant's 'Give and Take' laat zien dat mensen meer geneigd zijn te geven dan we zouden denken. We leven gewoon in een maatschappij waar, uit angst voor te weinig geld,

het geven, delen en helpen negatief wordt beïnvloed door het huidige monetaire systeem. Het wegnemen van de angst om niet genoeg geld te hebben zou ertoe bijdragen dat mensen meer samenwerken en elkaar steunen. Daar is wetenschappelijke steun voor. Onderzoek heeft aangetoond dat

de menselijke natuur in principe goed is.

Opkomst van nieuwe, meer duurzame businessmodellen

Korte termijn kapitalisatie functioneert niet goed in SuMSy, omdat het kapitaal weer heel snel zou moeten worden verplaatst om geen grote delen te verliezen aan de demurrage. Investeringen in duurzame langetermijnprojecten met een lager maar regelmatig rendement worden veel interessanter. Dit stimuleert

duurzame lange termijn investeringen, die in ons huidige monetaire systeem hard nodig zijn, maar ontmoedigd worden omdat kortetermijnkapitalisatie veel meer winst kan opleveren.

Van eigendom naar service

Voor het bezit van goederen is meestal geld nodig op het moment van aankoop. De koper kan dit geld lenen om de aankoop te doen, waardoor het uitgaande geld wordt omgezet in een uitgaande geldstroom. De verkoper ontvangt daarentegen potentieel grote sommen geld, wat niet de ideale situatie is. De

performance economy, een model dat door Thomas Rau is gecreëerd, zou het veel beter doen en zou een stimulans zijn om

duurzame, energiezuinige, repareerbare en recyclebare producten te produceren.

Vergroting van de flexibiliteit op de arbeidsmarkt

Aangezien de belastingen op arbeid verouderd zijn (omdat bestuursprojecten niet langer uitsluitend afhankelijk zijn van belastingen die volledig moeten worden gefinancierd), kan de hele administratie eromheen worden weggegooid. Dit opent de deur naar een veel

flexibelere arbeidsmarkt. Mensen kunnen nu kiezen voor meerdere deeltijdbanen, als ze dat willen, zonder dat ze al het papierwerk hoeven te doorlopen. Alleen de contracten tussen de werkgever en de werknemer blijven bestaan, samen met de wetgeving die ze afdwingbaar maakt. Een on-demand arbeidsmarkt kan floreren zonder de administratieve rompslomp. Restaurants, koffiebars en cafés kunnen zelfs hun klanten vragen om tijdens drukke uren te helpen.

Een zelflerende, zelfsturende maatschappij

SuMSy heeft verschillende feedback lussen ingebouwd. De parameters worden bepaald door de gebruikers van SuMSy, zodat ze deze parameters kunnen sturen op basis van het effect dat ze hebben op hun huidige leven. Projecten voor het algemeen belang kunnen worden gestart en gestopt. Belastingen kunnen worden geïnstalleerd en weggenomen. Al deze acties hebben een direct effect op het leven van mensen en zijn daarom terugkoppelingslussen. Als dit wordt gecombineerd met goed ontworpen besluitvormingsprocessen om deze zaken te bepalen en met open en duidelijke communicatiekanalen tussen burgers en deskundigen, kunnen we verwachten dat we

betrokkenheid van burgers krijgen bij het runnen van de samenleving waarin ze leven.

10. Schaalbaarheid

SuMSy is schaalbaar. Het kan worden geïmplementeerd in gemeenschappen, op lokaal niveau in steden, of in landen en de hele wereldeconomie. Het model ondersteunt zelfs wisselkoersen tussen implementaties indien nodig. Om X A$ in B$ om te wisselen wordt het volgende gedaan: De wisselkoers wordt bepaald aan de hand van de volgende formule:

- 1 B$ = ABase / BBase A$ waar

- ABase = Overdemurrage vrij bedrag A + gewaarborgd inkomen A * 100 / demurrage A %

- BBase = Overdemurrage vrij bedrag B + gewaarborgd inkomen B * 100 / demurrage B %

- X A$ worden uit de circulatie genomen.

- X * (ABase/BBase) B$ worden aangemaakt en op de rekening van de ontvanger gestort.

ABase en BBase zijn de saldi op de rekeningen in de SC-valuta's waarbij de demurrage gelijk wordt aan de gewaarborgde inkomsten wanneer het volledige demurrageloze bedrag aan de rekening wordt toegewezen. Dit is afhankelijk van het vrijgestelde bedrag, de gewaarborgde inkomsten en het demurrage. Dit heeft geen diepgaande invloed op de totale geldmassa aangezien het Demurrage zorgt voor de creatie van een overschot aan geld. Wissels die de andere kant op gaan, van valuta B naar valuta A, helpen ook om de inflatoire effecten teniet te doen.

11. Verhogen van duurzame consumptie

Het model kan worden uitgebreid om een stimulans voor duurzame consumptie te creëren. Het zou echter afhankelijk zijn van de haalbaarheid van de implementatie van een duurzaamheidsbeoordeling die in het hele gebruikersbestand van een SuMSy-implementatie wordt geaccepteerd. Stel je voor dat we zo'n beoordelingssysteem hebben met een beoordelingsschaal van 0 tot 100, waarbij 0 niet duurzaam is en 100 volledig duurzaam.

11.2 Beloning van duurzame uitgaven

Omdat SuMSy een digitaal geldsysteem is, kunnen de bestedingsgewoonten worden bijgehouden (zodat de privacy wordt beschermd) en kunnen duurzame bestedingen dus worden beloond. Dit kan door middel van een

bonus naar het gegarandeerde inkomen. Om dit te bereiken berekenen we de gemiddelde duurzaamheidsbeoordeling van iemands uitgaven over de periode tussen 2 gegarandeerde inkomsten. Op basis daarvan geven we ze een maximale bonus van bijvoorbeeld 10% op hun gegarandeerd inkomen. Stel dat iemands gemiddelde rating over de periode 40 is, dan krijgt hij 40% van de 10% bonus, dus een bonus van 4% op zijn gegarandeerd inkomen.

12. Open voor diversiteit

SuMSy opent ruimte voor diversiteit. Omdat het bestuur voor de budgettering niet langer afhankelijk is van belastingen, kan een soepeler beleid ten aanzien van andere valuta's worden aangepast. Naast SuMSy zou een veelvoud aan lokale en/of speciale munteenheden kunnen worden ingevoerd om specifieke economische, sociale en milieu-uitdagingen op te lossen. Het enige waar we voor moeten waken is dat deze valuta's niet worden gebruikt om de belastingen op niet-duurzaam gedrag te ontwijken.

13. Invoering van het systeem

SuMSy wil een levensvatbare vervanger zijn van het huidige dominante valutasysteem. Overstappen van de ene dag op de andere, hoewel dit theoretisch mogelijk is, is niet waarschijnlijk. Daarom is een overgangsperiode nodig om de overstap op een niet-destructieve manier uit te voeren.

13.1 Overgang met bestuursondersteuning

Samenwerking van bestuur zou de snelste manier zijn om een transitie door te voeren. Zodra de overheid dit systeem accepteert, begint met het betalen van banen met SuMSy geld en belastingen als enige bron voor hun inkomen elimineert, zal iedereen automatisch de overstap maken. Bestuursondersteuning, hoewel nuttig, is echter geen noodzaak om de overgang te maken.

De ene overgangsmethode wordt hier beschreven, maar de andere kan op een andere manier worden toegepast.

13.2 Stapsgewijze introductie

Laten we aannemen dat we het volgende voor ogen hebben als mensen bereid zouden zijn om zich voor 100% in SuMSy te engageren:

- Gegarandeerd inkomen: 2.000 SC/maand

- Startkapitaal: 5.000 SC

- Overligvrij bedrag: 25.000 SC

- Premievergoeding: 2%

13.2.1 Setup

SuMSy kan op de volgende manier stapsgewijs worden ingevoerd. Geef iedereen een gratis persoonlijke rekening met 5% van het startkapitaal, in dit geval 250 SC. Dit kapitaal staat op de rekening totdat het is geactiveerd.

13.2.2 Activering

Zodra mensen hun account activeren, melden ze zich aan op een bepaald niveau van betrokkenheid. Het aanvankelijke vastleggingsniveau is 5%. Het vastleggingsniveau bepaalt het maximum percentage van de prijs die mensen mogen betalen in SC, en het minimum percentage dat ze moeten accepteren in SC.

De exacte percentages die worden gebruikt zijn afhankelijk van de andere partij. Iemand die zich voor 5% heeft geëngageerd, kan slechts 5% van de prijs van een object betalen, ongeacht hoeveel de verkoper wil accepteren. Andersom hoeft een verkoper die zich voor 5% heeft geëngageerd slechts 5% van de prijs in SC te accepteren, ongeacht het niveau van de verbintenis van de koper. In de volgende drie paragrafen wordt uitgelegd wat er gebeurt als een account is geactiveerd.

De geactiveerde rekening, inclusief het vastleggingsniveau, wordt openbaar zichtbaar in een grootboek. Een gegarandeerd inkomen gelijk aan 5% van het beoogde 100% gegarandeerde inkomen, zijnde 100 SC/maand, wordt gewonnen en er wordt een Overligvrij bedrag van 5% van de 100% besparingslimiet, die 1.250 SC is, ingevoerd. De rekeninghouder kan nu het beschikbare geld gebruiken om te betalen tot het niveau van zijn verbintenis (momenteel 5%) van de prijs van de diensten/goederen die hij van anderen aanvaardt.

De rekeninghouder verplicht zich tot het accepteren van 5% van de prijs van zijn eigen aangeboden diensten of goederen in SuMSy geld en 95% in regulier geld. Dit zorgt voor wederkerigheid en breidt tegelijkertijd het beschikbare aanbod uit dat met SuMSy geld kan worden gekocht. De stem van de rekeninghouder om de parameters van het systeem te wijzigen heeft hetzelfde gewicht als het niveau van de verplichting.

De rekening is nu geactiveerd en kan vrij gebruikt worden met anderen in SuMSy.

Alle actieve accounts, hoewel niet hun tegoeden, zijn zichtbaar in het SuMSy-netwerk, samen met hun verplichtingsniveau .

13.2.3 Verhogende verbintenis

De rekeninghouder kan er te allen tijde voor kiezen om zijn of haar betrokkenheid bij SuMSy te vergroten, door het percentage dat wordt geaccepteerd voor hun producten of diensten te verhogen. Op dit punt gebeurt het volgende:

Extra startkapitaal wordt op de rekening gestort. Dit bedrag is een percentage van het 100% startkapitaal. Het percentage is gelijk aan het nieuwe percentage - het oude vastleggingspercentage. Het gegarandeerde inkomen wordt verhoogd tot het nieuwe percentage. Het vrijgestelde bedrag wordt verhoogd tot het nieuwe percentage. Het percentage dat kan worden besteed, met mensen die bereid zijn om dat percentage te accepteren, wordt verhoogd naar het nieuwe percentage.

Bijvoorbeeld als iemand besluit om zijn inzet te verhogen van 5% naar 20%: stijgt gegarandeerd inkomen tot 400 SC/maand, het vrijgestelde bedrag wordt verhoogd tot 5.000 SC en het startkapitaal wordt verhoogd met 750 SC (20% - 5% = 15% van 5000).

13.2.4 Effecten en voorwaarden

Door de ingebouwde transparantie en wederkerigheid is misbruik van de rekening (uitgaven zonder ontvangstbereidheid) uitgesloten. In het grootboek staat een lijst met beschikbare goederen en diensten die met SuMSy Money kunnen worden gekocht, inclusief het maximale percentage van de prijs dat ermee kan worden betaald.

Om een succesvolle start te hebben, is het belangrijk om te beoordelen welke initiële diensten of goederen voldoende zijn om mensen te verleiden tot deelname aan SuMSy. Het is praktisch risicoloos om eerst te zijn, omdat de mensen die de valuta uitgeven automatisch een gelijk percentage zullen accepteren. Het is ook mogelijk dat mensen zich onder bepaalde voorwaarden aan SuMSy verbinden.

Iemand zou kunnen zeggen dat hij geïnteresseerd is in deelname aan SuMSy, maar alleen als hij bijvoorbeeld voedsel, bier en webservices kan kopen. Op die manier zouden ze zich kunnen verbinden zonder hun account te activeren totdat aan deze voorwaarden is voldaan. Ze zouden zelfs hun aanvankelijke vastleggingsniveau kunnen laten afhangen van het vastleggingsniveau van de aanbieders van deze goederen of diensten.

13.2.5 Invoeren van werknemers

Een uitdaging is het toelaten van medewerkers in het systeem. Als te veel mensen die niet direct goederen of diensten aanbieden bij SuMSy worden binnengebracht, kan dit problemen opleveren. Een oplossing hiervoor is om goederen en dienstverleners alleen op eigen kracht toe te laten tot SuMSy. Als zij zich eenmaal aan SuMSy hebben verbonden, mogen hun werknemers zich ook aan SuMSy verbinden, maar dan wel op hetzelfde niveau als hun werkgevers. Deze opzet kan

interne druk uitoefenen op werknemers om hun werkgevers aan te zetten zich te verbinden en zo SuMSy te verrijken.

14. Implementatie

Door het ontwerp is de munteenheid digitaal. Het moet echter niet op een gecentraliseerde manier worden geïmplementeerd.

Om het model volledig te laten werken is een gedistribueerde implementatie nodig. De dominante technologie daarvoor is momenteel de blockchain.

Er zijn echter een paar negatieve kanten aan deze technologie. Transactiesnelheden vertragen wanneer de transactievolumes toenemen, omdat er een enorme hoeveelheid rekenkracht en vervolgens energie nodig is om het beveiligingsalgoritme te laten werken en wanneer een valuta eenmaal is gelanceerd, kan deze niet meer worden gewijzigd.

De eerste twee zaken staan de schaalbaarheid in de weg. De energiebehoefte staat haaks op het duurzaamheidsdoel van het model. De onveranderlijkheid creëert een probleem in het waarschijnlijke geval dat er aanpassingen moeten worden gedaan om het model te optimaliseren. In het geval van Ethereum heeft dit tot nu toe geleid tot vier vorken, iets wat niet wenselijk is als het systeem een wereldeconomie zou runnen.

De technologievereisten voor een succesvolle implementatie van dit model zijn daarom als volgt gedefinieerd:

- Lichtgewicht: het moet kunnen draaien met een minimale hoeveelheid middelen.

- Performant: transactiesnelheid moet snel zijn. De bevestiging van een transactie moet bijna onmiddellijk zijn; d.w.z. vergelijkbaar met het moderne traditionele bankieren.

- Gedistribueerd:het moet op een gedecentraliseerde manier lopen.

- Flexibel: het moet aanpasbaar zijn aan toekomstige behoeften. Om dit te bereiken op een manier die wordt ondersteund door het gebruikersbestand, moet een consensusmodel voor de besluitvorming worden geïntegreerd. Dit consensusmodel moet efficiënt genoeg zijn om geen onnodige vertragingen in updates te veroorzaken en tegelijkertijd het kapen van het systeem door kwaadwillende partijen te verbieden. De open-sourcegemeenschap is hiervoor waarschijnlijk een bron van inspiratie, want zij hebben veel ervaring met dit soort uitdagingen.

- Makkelijk te gebruiken: de app moet simpel en zeer eenvoudig te gebruiken zijn.

- Veilig: de integriteit van de accounts moet worden gevalideerd. Dit hoeft alleen te gebeuren wanneer een transactie wordt uitgevoerd, omdat de verplichte huidige status van de rekening kan worden berekend op basis van de status die deze had tijdens de vorige beveiligde transactie.

Mogelijke kanshebbers kunnen de kaders zijn die worden voorgesteld door

MetaCurrency,

HashGraph of

HoloChain.

15. Begeleidende bestuursmodellen

Het eenvoudige ontwerp van SuMSy zou op zichzelf al een enorme verschuiving in gedrag en maatschappelijke structuren teweegbrengen. Dit is zonder kosten, afgezien van de implementatie en het functioneren van het digitale platform.

Vergeleken met de inspanningen die de regeringen moeten leveren om deze veranderingen te realiseren, is het vrijwel gratis. Er moeten echter nog steeds

beslissingen worden genomen over de keuze van de geldstromen die moeten worden gecreëerd om projecten voor het algemeen belang te ondersteunen en over wat moet worden belast. De moeilijkheid hier is om te bepalen wat kan worden beschouwd als een 'project voor het algemeen belang' en wat wordt beschouwd als 'gedrag dat schadelijk is voor de samenleving en/of het milieu'.

Er zijn enkele zaken die we al kunnen plaatsen op de permanente lijsten 'projecten voor het algemeen belang' (bijv. onderwijs, gezondheidszorg, gratis openbaar vervoer, milieuzorg) en de 'schade aan de samenleving en/of het milieu' (bijv. vervuiling, productie van niet-reparabele producten, productie van niet-recycleerbare producten, etc.), maar over andere zou al beslist moeten worden. Ter ondersteuning van deze beslissing hebben we een aantal suggesties die als inspiratiebron kunnen dienen, hoewel deze ter discussie staan. De keuze van deze modellen en structuren hangt sterk samen met, maar valt buiten de reikwijdte van dit document.

16. Vooruitgaan

Naast het bouwen van het gedistribueerde platform waarop SuMSy draait, zouden de volgende factoren bijdragen aan een succesvolle adoptie:

- Geweten dat de initiële waardeaanbieding voldoende verleidelijk is voor de gemeenschap/stad/land waarin het model is geïmplementeerd.

- Samenwerking met politieke hervormingsgroepen en/of bestuur.

- Bouwsteun van academisch onderzoek.

- Bouw simulatiemodellen om aannames te testen.

Er is ondertussen ook

een nieuw, up to date document beschikbaar in het Engels.

Over de auteur

Stef Kuypers heeft een ruime ervaring in IT, creatief denken, improvisatie en bedrijfsinterventies. Hij studeerde zelf economie, monetaire systemen, complexiteitstheorie en sociologie door het lezen van online onderzoeksartikelen over de onderwerpen en het betrekken van progressieve denkers.

Hij raakte geïnteresseerd in monetaire systemen nadat hij ontdekte dat

de grootste hindernis voor het oplossen van ons klimaatveranderingsprobleem eigenlijk ons monetaire systeem is. Hierdoor begon hij zich af te vragen of we een monetair systeem konden creëren dat duurzamer economisch en sociaal gedrag zou creëren en het welzijn van alle mensen zou ondersteunen. Dat soort denken leidde uiteindelijk tot de creatie van het Duurzame Geldsysteem.

Wil je meer?

Weet je iets over geldsystemen? Wilt u bijdragen aan de Happonomy? Voel je dan vrij om mee te doen aan ons wetenschappelijk onderzoek! Contacteer ons en laten we van onze wereld een betere plek maken.

Referenties

Veel van de hieronder genoemde referenties worden niet direct genoemd in de tekst hierboven, maar zijn allemaal een bron van inspiratie geweest die uiteindelijk heeft geleid tot het ontstaan van SuMSy en dienen als ondersteuning voor veel van de gemaakte claims.

Boeken

- Debt, the first 5000 years - David Graeber

- Scarcity, why having so little means so much - Sendhil Mullainathan, Eldar Shafir

- Rethinking money - Bernard Lietaer

- Nudge - Richard H. Thaler, Cass R. Sunstein

- Predictable irrational - Dan Ariely

- Give and take - Adam Grant

- Reality is broken - Jane McGonigal

- Thinking fast and slow - Daniel Kahneman

- Thinking in systems, a primer - Donella H. Meadows

- The 3rd alternative - Stephen R. Covey

- Getting to maybe - Frances Westley, Brenda Zimmerman, Michael Quinn Patton

- Managing the unexpected - Karl E. Weick, Kathleen M. Sutcliffe

- Appreciative Inquiry - David L. Cooperrider, Diana Whitney

- Spiral Dynamics - Don Edward Beck, Christopher Cowen

- Antifragile - Nassim Nicholas Taleb

Websites

Specifieke artikelen en video's

Supportive articles These are some articles written by the author himself which give an insight into the reasons for this model.

Model simulations

"

["post_title"]=>

string(59) "Duurzaam Geldsysteem (SuMSy) - een ontwerp voor de toekomst"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(4) "open"

["ping_status"]=>

string(4) "open"

["post_password"]=>

string(0) ""

["post_name"]=>

string(55) "duurzaam-geldsysteem-sumsy-een-ontwerp-voor-de-toekomst"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(545) "http://money.visualcapitalist.com/all-of-the-worlds-money-and-markets-in-one-visualization/

http://thestandupway.org/politics-economy/the-missing-link-in-our-sustainibility-story/

http://londonfuturists.com/2015/02/15/the-case-for-universal-basic-income/

http://thestandupway.org/miscellaneous/building-on-goodwill-is-a-bad-idea/

http://thestandupway.org/politics-economy/basic-income-for-all-a-solution-to-poverty-or-a-rightwing-ploy-to-destroy-the-welfare-state/

http://thestandupway.org/politics-economy/democracy-can-we-actually-vote-for-it/"

["post_modified"]=>

string(19) "2020-08-04 09:32:55"

["post_modified_gmt"]=>

string(19) "2020-08-04 07:32:55"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(37) "https://staging.happonomy.org/?p=2751"

["menu_order"]=>

int(0)

["post_type"]=>

string(4) "post"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "1"

["filter"]=>

string(3) "raw"

}

[1]=>

object(WP_Post)#13616 (24) {

["ID"]=>

int(2747)

["post_author"]=>

string(3) "340"

["post_date"]=>

string(19) "2020-04-20 13:09:51"

["post_date_gmt"]=>

string(19) "2020-04-20 11:09:51"

["post_content"]=>

string(8306) "Dit document stelt een theoretisch monetair model voor, genaamd Sustainable Money Systems of SuMSy, dat de veronderstelde capaciteit heeft om de vorm van het economische ecosysteem zodanig te veranderen dat het het

welzijn van mensen en de planeet centraal stelt. Om dat te bereiken hebben we nieuwe manieren gebruikt om geld in - en uit - de circulatie te brengen en hebben we mechanismen geïmplementeerd die duurzaam gedrag stimuleren.

1 Geld in omloop brengen

De kern van SuMSy is een geldmotor die geld genereert om in omloop te brengen en die er ook weer uit kan worden gehaald. Er wordt geld in omloop gebracht voor specifieke doelen, dat wil zeggen om iedereen een gegarandeerd inkomen te bieden en om projecten voor het algemeen belang te financieren.

1.1 Gegarandeerd inkomen

Met SuMSy krijgt iedereen een gegarandeerd inkomen. Het geld dat nodig is voor het betalen van dit gegarandeerd inkomen wordt in omloop gebracht wanneer dat nodig is. Het gegarandeerd inkomen moet hoog genoeg zijn om een fatsoenlijk leven te kunnen leiden.

We erkennen dat het exacte bedrag van dit gegarandeerd inkomen niet in steen kan worden uitgedrukt en in de toekomst moet kunnen worden aangepast aan de reële kosten van het levensonderhoud. De beslissing hiervoor moet zo worden genomen dat iedereen een fatsoenlijk leven kan leiden binnen de beperkingen van de beschikbare hulpbronnen van de planeet. Hieronder worden een aantal opties gepresenteerd om dit te bereiken.

1.2 Projecten voor het algemeen belang

Het geld voor de financiering van onderwijs, gezondheidszorg, openbaar vervoer, enz. wordt deels betaald met overliggelden en belastingen en deels in omloop gebracht als dat nodig is. Deze geldstromen moeten volledig transparant zijn om corruptie te voorkomen.

Wij stellen voor dat de beslissing over de vraag via welke projecten het label "project van algemeen belang" wordt toegekend en over de daarmee gepaard gaande mogelijkheid om extra geld in omloop te brengen, wordt genomen door de bevolking in het algemeen, waardoor zij bestuursbevoegdheden krijgen en hun aandeel in de samenleving wordt vergroot.

2 Geld uit de circulatie halen

.

Aangezien het voortdurend toevoegen van geld aan de economie leidt tot een uit de hand gelopen inflatie, moet er ook een mechanisme zijn dat het geld uit de circulatie neemt. Wanneer een evenwicht wordt bereikt tussen het in omloop brengen van geld en het uit circulatie nemen van geld, stabiliseert de totale geldmassa, waardoor een

stabiele prijsstelling ontstaat zolang de snelheid van het geld ook stabiel blijft.

2.1 Overliggeld

Het overliggeld is een vergoeding die wordt betaald voor het aanhouden van kapitaal. Dit is een percentage van het geld dat op een rekening staat en wordt geïnd vlak voordat het gegarandeerde inkomen op iemands rekening wordt bijgeschreven. Dit geld wordt direct doorgesluisd naar projecten voor het algemeen belang.

De persoon die het overliggeld betaalt, heeft de keuze om het toe te wijzen aan één of meer van zijn of haar voorkeursprojecten. Overtollig geld van overgefinancierde projecten wordt uit de circulatie genomen. Projecten die ondergefinancierd zijn, kunnen geld in omloop brengen tot het vereiste budget.

Om mensen de mogelijkheid te geven om ook wat geld te besparen, in plaats van het creëren van een uitgavengolf, krijgt iedereen een

vrij bedrag. Zolang iemand minder dan het vrije bedrag op zijn rekening heeft staan, wordt er geen liggeld geïncasseerd. Het vrijgestelde bedrag kan worden gespreid over meerdere rekeningen en zelfs aan iemand anders worden uitgeleend. Het eigendom van het vrijgestelde bedrag blijft bij de persoon die het aan een derde heeft uitgeleend en kan dus op elk moment worden teruggenomen.

2.2 Belastingen

Taxen worden verzameld van activiteiten die het welzijn van zowel mensen als de planeet schaden. Voorbeelden hiervan zijn vervuiling, het produceren van goederen die niet recycleerbaar zijn, vernietiging van natuurlijke hulpbronnen, enzovoort. Het geld dat wordt ingezameld uit deze belastingen wordt doorgesluisd naar projecten voor het algemeen belang, net als het liggeld. De persoon of organisatie die hier de belastingen betaalt, kan dat geld ook doorsturen naar zijn of haar voorkeursprojecten.

3 De doelstellingen

Het doel is om:

a. een alternatief economisch ecosysteem te creëren dat het welzijn van mens en planeet beter ondersteunt;

b. het creëren van een verschuiving in het machtsevenwicht.

Dit laatste (b) wordt bereikt omdat de beslissingsbevoegdheid om geld in omloop te brengen verdeeld is over ons model.

Omdat de geschiedenis heeft aangetoond dat degenen die de macht hebben om geld in omloop te brengen ook op politiek niveau veel macht krijgen, verschuift ons model deze macht van het huidige gecentraliseerde model naar een gedistribueerd model.

Het is onze veronderstelling dat we door dit te doen, het gevoel van eigendom en de daaruit voortvloeiende

verantwoording in de algemene bevolking zouden verhogen.

Over de auteur

Stef Kuypers heeft een geschiedenis in IT, creatief denken, improvisatie en bedrijfsinterventies. Hij studeerde zelf economie, monetaire systemen, complexiteitstheorie en sociologie door online onderzoeksartikelen over de onderwerpen te lezen en vervolgens in gesprek te gaan met vooruitstrevende denkers.

Hij raakte geïnteresseerd in monetaire systemen nadat hij ontdekte dat

de grootste hindernis voor het oplossen van ons klimaatveranderingsprobleem eigenlijk ons monetaire systeem is. Hierdoor begon hij zich af te vragen of we een monetair systeem konden creëren dat duurzamer economisch en sociaal gedrag zou creëren en het welzijn van alle mensen zou ondersteunen. Dat soort denken leidde uiteindelijk tot de creatie van het Duurzame Geldsysteem.

Lees de volledige paper

hier.

Wil je meer?

In de stemming voor meer stof tot nadenken?

Nu kent u de basis van ons Duurzaam Geldsysteem, misschien wilt u de volledige versie eens bekijken. Ga naar de details in de volledige paper.."

["post_title"]=>

string(31) "Duurzaam Geldsysteem - abstract"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(4) "open"

["ping_status"]=>

string(4) "open"

["post_password"]=>

string(0) ""

["post_name"]=>

string(29) "duurzaam-geldsysteem-abstract"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2020-05-13 11:20:09"

["post_modified_gmt"]=>

string(19) "2020-05-13 09:20:09"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(37) "https://staging.happonomy.org/?p=2747"

["menu_order"]=>

int(0)

["post_type"]=>

string(4) "post"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

[2]=>

object(WP_Post)#13687 (24) {

["ID"]=>

int(2720)

["post_author"]=>

string(3) "547"

["post_date"]=>

string(19) "2020-04-20 12:39:38"

["post_date_gmt"]=>

string(19) "2020-04-20 10:39:38"

["post_content"]=>

string(11601) "

"Duurzaam" is waarschijnlijk het meest modieuze woord van de laatste drie jaar. Met een klimaatramp in het verschiet is dat geen toeval. Mensen, overheden en bedrijven beginnen te beseffen dat de manier waarop we onze wereld besturen ernstige gebreken vertoont. De kapitalistische motor begint te sputteren.

Heeft u gemerkt dat veel bedrijven lijken te zijn vergeten dat de winst die ze maken is gebaseerd op bijdragen van vele anderen, zowel van binnen als van buiten hun organisatie? In de filosofie van de bekende Amerikaanse econoom, Milton Friedman, richten deze organisaties zich op het maximaliseren van de winst zonder echt naar de gevolgen te kijken; zolang het maar legaal is, is het prima.

Je kan hier een viscerale woede over voelen. Misschien moeten we deze mensen de schuld geven, of misschien niet. De kans is groot dat velen van hen er niet zo bewust over hebben nagedacht. Het zijn kinderen van hun tijd, die een eigen set van waarden hadden en dat is de context waarin ze hun beslissingen hebben genomen.

Echter, Milton en de rest hebben het bij het verkeerde eind: vergroting van de ongelijkheid en onzekerheid leidt tot burn-out, de achteruitgang van ons sociale weefsel en milieurampen. Dit alles is het resultaat van een systeem waarbij de waarde niet goed wordt toegewezen. De armoede is weliswaar afgenomen, maar is nog steeds overvloedig aanwezig en de ongelijkheid neemt helaas in veel landen weer toe.

In een tijdperk waarinwaarde belangrijker wordt dan alleen geld en geluk het nieuwe rijkdom is, is het de moeite waard om de bedrijfsmodellen te heroverwegen om ze 'duurzaam' te maken. Dat wil zeggen dat ze zich opnieuw richten op niet-monetaire waarde in plaats van op winst en dat ze de particuliere belangen opnieuw in evenwicht brengen met het 'algemeen belang'.

Bij Happonomy streven we naar het ontwikkelen en toepassen van duurzame businessmodellen. We hebben ook enkele andere voorbeelden van duurzame bedrijfsmodellen verzameld die ons aan het denken zetten.".

Duurzaam bedrijfsmodel: Software

Misschien bent u al het volgende tegengekomen...

U abonneert zich op een veelbelovende online softwaretool; u probeert het, gebruikt het een tijdje, maar weet niet zeker of u het leuk vindt, dus u verlaat het en vergeet uw abonnement op te zeggen. Je ziet het abonnementsbedrag maand na maand op je creditcardafschrift staan, maar je vergeet het op te zeggen of je hebt gewoon te veel te doen.

Aan het eind van het jaar heb je een behoorlijke som geld uitgegeven aan een instrument dat geen waarde had. Technologie biedt alleen waarde als ze wordt gebruikt, iets wat veel softwarebedrijven lijken te vergeten.

Waardetoevoegende softwarebedrijven kunnen een ander perspectief toepassen, door proactief te controleren of de accounts nog steeds live zijn en dan contact op te nemen met deze klanten om na te gaan of de tool hen nog steeds de waarde geeft die ze zoeken; dat wil zeggen dat je de balans reset.

Bij Happonomy kunnen klanten van Tribeforce, onze softwaretool voor organisatieontwikkeling, er op rekenen dat we proactief contact opnemen en hun abonnement na drie maanden onderbreken als ze niet zijn ingelogd.

Duurzaam bedrijfsmodel: Diensten

De hele service industrie zit vast in een race to the bottom nu de marktplaatsen voor 'gigs' steeds meer geglobaliseerd en geautomatiseerd worden.

Nu kunstmatige intelligentie (AI) en machinaal leren steeds beter wordt om het zware werk in veel domeinen te doen, verwachten we een toename van competente, hoogopgeleide dienstverleners die de markt zullen 'overspoelen' en zullen concurreren voor dezelfde projecten. De kapitalistische logica is hier eenvoudig: meer aanbod betekent lagere prijzen en steeds onafhankelijkere dienstverleners die worstelen met een kwalitatief hoogstaand leven.

Er is echter een ander perspectief. Wat als we kiezen voor een leven van hoge kwaliteit boven de laagste kosten? Wat als we de serviceproviders de tarieven betalen die zij nodig

hebben om een goed leven te leiden?

Bij Happonomy bouwen we een Federatie van value driven business experts die deze tarieven precies in rekening brengen; elk van hen heeft nagedacht over wat ze belangrijk vinden in hun leven en heeft in detail berekend wat dit financieel betekent. Dit tarief dient als hun indicatieve basistarief voor hun diensten. U hoeft niet te 'onderhandelen', want uw organisatie garandeert dat mensen genoeg betaald krijgen om het leven te leiden dat ze willen.

Duurzame bedrijfsmodellen: Geven

In het bedrijfsleven, is het geven van een woord dat niet vaak wordt gebruikt. Het bedrijfsleven richt zich bij de creatie van zijn producten of diensten op het aandrijven van waarde. Deze waarde komt echter ten koste van de kosten, letterlijk.

Geven, bedoeld als een altruïstische blijk van waarde waarvoor dankbaarheid de valuta is, kan echter wel worden geïmplementeerd in het organisatiebeleid.

Epic Fondation, een wereldwijde filantropische vernieuwer, ontwikkelde verschillende oplossingen die de waarde van het geschenk centraal stellen om de armoede te verlichten.

De stichting ontwikkelde verschillende oplossingen, allemaal gericht op het geven aan mensen in nood. Elke oplossing biedt een unieke tool in de duurzaamheids-toolkit van een bedrijf. Werknemers kunnen bijvoorbeeld een deel van hun loon weggeven (" werknemer geeft "), ondernemers kunnen een deel van het geld weggeven nadat ze hun bedrijf hebben verkocht via een ondernemende belofte , en klanten betalen mogelijk een overschot (" transactiegeven ").

Duurzame bedrijfsmodellen: structuur en bestuur

Laten we eerlijk zijn, duurzame bedrijfsmodellen raken zelden de fundamenten van een bedrijf en haar statuten. Te vaak zijn statuten generieke, 'aandeelhouder eerst'-soorten documenten. Hoe kunnen we een duurzaam bedrijf opbouwen als de basis niet is ontworpen voor duurzaamheid?

Er is wel hoop. De pioniers van het bedrijfsleven verkennen alternatieve, meer duurzame wegen. Met betrekking tot bedrijfsstructuur en bestuur, wint de Benefit corporation, de B-Corp, aan kracht. Zij richt zich op doelgerichte activiteiten, ethisch gedrag van haar bestuurders en transparantie naar alle betrokken stakeholders.

We geven toe dat het nogal triest is als je een nieuw bedrijfsmodel moet ontwerpen om de nadruk te leggen op duurzaamheid, transparantie en ethisch gedrag. Moeten niet alle bedrijven aan die norm voldoen?

Dat gezegd hebbende, is B-Corp een geweldig initiatief dat erop gericht is om het evenwicht te herstellen van wat er mis gaat. Helaas gaat het maar zo ver. Het model geeft niet weer hoe de aandelen eerlijk verdeeld zijn, noch hoe de winst voor het welzijn van alle stakeholders kan worden aangepakt.

Daarom ontwikkelen we bij Happonomy De Slingshot, een open source juridisch model om een bedrijf te creëren met eerlijkheid en evenwicht ingebouwd in zijn DNA. Met Slingshot kunnen oprichters van nieuwe bedrijven en eigenaren van volwassen bedrijven ervoor zorgen dat het eigendom eerlijk wordt verdeeld en de winst wordt verdeeld ten gunste van alle betrokken partijen.

Het is tijd om waarde en geld opnieuw af te stemmen

Onze kapitalistische systeem is diep gebrekkig en is een product van een tijdperk waarin financiële zekerheid en consumptie als zeer waardevol werden beschouwd. Dat was toen.