Geld.

Je gebruikt het dagelijks. Vandaag de dag maakt het in veel opzichten het verschil tussen een leven van strijd en een leven van vreugde en overvloed. En toch denken maar weinig mensen aan de functie van geld, laat staan aan de manier waarop het tot stand komt.

In tegenstelling tot natuurlijke hulpbronnen die vandaag de dag nog steeds beperkt in aanbod zijn, is geld een menselijke uitvinding met een potentiële onbeperkte beschikbaarheid.

Als gevolg daarvan zijn we vrij om te bepalen hoeveel geld er bestaat, wie het ontvangt, wie het maakt en wat het voor ons betekent.

Geld en ons hele geldsysteem is een conventie.

Hoe wordt het geld vandaag gemaakt?

Deze vraag stellen is eigenlijk de verkeerde vraag stellen. Geld in zijn generieke vorm bestaat niet echt, alleen valuta’s wel.

Het aantal valuta’s is onbekend, omdat een groep mensen die zo klein is als twee personen hun eigen valuta zouden kunnen verzinnen en het als een geldig betaalmiddel onder elkaar zouden kunnen beschouwen. Met de opkomst van de internettechnologie komen en gaan virtuele valuta’s zoals Bitcoin.

Er bestaat echter wel een uitputtende lijst van valuta’s die als wettig betaalmiddel worden beschouwd – in principe door de overheid gesteunde valuta’s -. Op het moment van schrijven waren er 180 door de overheid gesteunde valuta’s.

Het belang van een valuta is dus het aantal mensen dat bereid is deze te accepteren en welke autoriteit ze aan de valuta toekennen.

Terug naar de oorspronkelijke vraag: vragen hoe geld vandaag de dag wordt gecreëerd, is dus vragen hoe een specifieke valuta wordt gecreëerd.

Omwille van dit artikel zullen we niet kijken naar de private of alternatieve valutasystemen, aangezien er een breed scala aan systemen bestaat, variërend van “mining” voor bitcoins, in principe het oplossen van complexe wiskundige problemen, tot time based currencies die gewoon tijd gebruiken als een eenheid van valuta: een uur werk is één credit.

Onze focus ligt op de valuta’s die als wettig betaalmiddel worden gebruikt, aangezien dit tegenwoordig de centrale valuta’s zijn die de handel tussen mensen vergemakkelijken.

Hoe worden valuta’s met wettig betaalmiddel vandaag gecreëerd?

Je zou kunnen denken aan geslagen munten en afgedrukte bankbiljetten als je denkt aan geld dat door de overheid is gecreëerd. Dat is immers wat mensen dagelijks gebruiken om goederen en diensten te kopen.

Je zou zelfs kunnen denken dat geld dat elektronisch beschikbaar is op je bankrekeningen het aantal van die munten en biljetten is dat de bank voor je bewaard.

De werkelijkheid is anders. In het Verenigd Koninkrijk bijvoorbeeld bestaat slechts 3% van onze totale geldhoeveelheid – de totale hoeveelheid geld in omloop – uit munten en bankbiljetten. De andere 97% wordt gecreëerd door het banksysteem in de vorm van schuld. Deze percentages zijn gebruikelijk vanwege de aard van het gebruikte systeem.

Wanneer een bank een lening verstrekt – bijvoorbeeld aan een persoon die op zoek is naar een hypotheek om een huis te kopen – geeft zij die persoon niet de hoeveelheid geld in cash. In plaats daarvan voegt de bank het nummer toe aan een computer en het bedrag verschijnt op de bankrekening van die persoon. In feite is er nieuw geld gecreëerd.

Als de persoon de storting gebruikt (bijvoorbeeld om een huis te kopen) en dit geld overmaakt naar de bankrekening van de verkoper, kan de bank van de verkoper een percentage van dat bedrag uitlenen. Dat betekent dat de banken van de oorspronkelijke lening nieuwe leningen kunnen creëren. Dit wordt fractioneel reservebankieren genoemd.

Het percentage wordt bepaald door de vereiste reserveratio, in principe een percentage van het geld dat banken ‘in huis’ moeten houden. Dat percentage bepaalt hoeveel extra geld er gecreëerd kan worden.

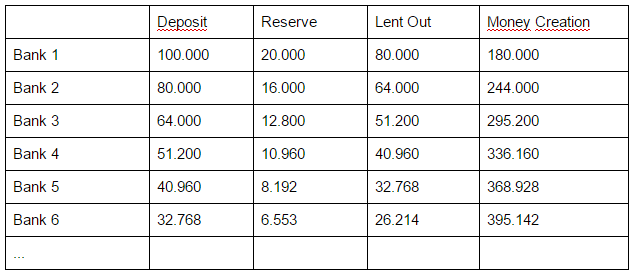

Een eenvoudige tabel laat zien hoe leningen een hefboomwerking hebben om nieuw geld te creëren. Laten we een reserveratio van 20% hanteren.

Er zouden 82 van deze transacties nodig zijn om het maximum aan geld te bereiken dat kan worden gecreëerd, namelijk 500.000 euro. Een eenvoudige formule kan worden toegepast om het vermogen tot geldschepping te berekenen. Neem het bedrag van de initiële lening (100.000) en vermenigvuldig het met het getal dat je krijgt als je er een deelt met de vereiste reserveratio (1/20% = 5).

Als u nieuwsgierig bent wat het vereiste reservepercentage is… het varieert sterk: Westerse landen als Australië en Canada hebben geen reserve, de EU heeft een reserveverplichting van 1%, de VS gemiddeld 3,1%.

Met de snel groeiende economieën, volgt Rusland met 4%, Brazilië met een reserveverplichting van 20%, op de voet gevolgd door China dat de reserve vastlegt op 18,5%.

Soevereine geldschepping, een alternatief?

Op technisch niveau kan veel gezegd worden over de waarde en de nadelen van dit systeem. Afhankelijk van welk perspectief u kiest, kunt u dit systeem overwegen om instabiliteit of groei te creëren.

De meer fundamentele vraag die u zich moet stellen is echter wie het recht heeft om geld te creëren, niet alleen munten en biljetten maar ook, en vooral, de digitale vorm van geld.

In het fractionele banksysteem zoals hierboven beschreven, wordt de controle over ‘digitaal geld’ voornamelijk bij twee partijen gelegd: de centrale bankcommissie die beslist over het geldcreatiebeleid en de commerciële banken die geld kunnen creëren via de praktijk van het uitlenen, beperkt door de reserveratio.

Er zijn twee aandachtspunten: ten eerste wordt het monetaire beleid dat uit de centrale bank komt, gevoerd door mensen die niet openbaar zijn gemandateerd.

Ten tweede zijn commerciële banken particuliere entiteiten die streven naar maximale winst, wat betekent dat particuliere belangen prevaleren boven openbare belangen.

Het zou te gemakkelijk zijn om deze keuze als een schandaal te bestempelen. Het is een systeem dat ons naar voren heeft gebracht, zij het met vele gebreken en ongelijkheden.

Dat gezegd hebbende, kunnen we het verbeteren?

Ervan uitgaande dat we het eens zijn dat het monetaire beleid de levenskwaliteit van iedereen, van bedelaar tot belegger, moet ondersteunen, is het idee van het creëren van soeverein geld aantrekkelijk. Soevereine geldschepping legt de verantwoordelijkheid voor alle geldschepping, niet alleen het slaan van munten en het drukken van papier, in handen van de gekozen regering.

Het belangrijkste voordeel is duidelijk: beleid en geldschepping zijn in dezelfde handen. Naast een grotere democratische legitimiteit is er ook een grotere verantwoordingsplicht voor het handelen van politici die zich niet achter ‘de markten’ kunnen verschuilen.

Deze verschuiving zou ook de macht van die markten weer teruggeven aan de eigenlijke beleidsmakers. Te vaak worden politici bij hun beleidsbeslissingen beïnvloed door de financiële markten en particuliere belangen. Door de geldschepping in handen van de overheid te brengen, zouden politici weer de controle krijgen.

De valkuil en zijn oplossingen

Natuurlijk ligt daar ook de potentiële valkuil. Democratie leidt niet altijd tot de meest optimale resultaten, Hitler is democratisch gekozen.

Wat als een gekozen regering haar macht zou misbruiken om geld te creëren? Dat zou zowel binnenlandse als internationale gevolgen hebben.

Er bestaan wel degelijk oplossingen om dit te voorkomen:

- Overheden moeten vooraf aangeven aan welk beleid ze het geld zullen besteden.

- De Centrale Bank of elke financiële instelling met de vereiste economische expertise kan dit formeel herzien, om de impact ervan op onze economie te beoordelen.

- Er kan een maand- of kwartaaloverzicht worden gemaakt om te beoordelen in hoeverre de resultaten van de geldcreatie in lijn zijn met de gestelde beleidsdoelen.

Wat gebeurt er met de bankiers?

.

.

In een systeem van soevereine geldschepping zouden commerciële banken hun mogelijkheid verliezen om geld te creëren door middel van leningen.

Betekent dit dat commercieel bankieren dood is en dat bankiers geen geld kunnen verdienen?

Natuurlijk niet.

Financiële markten en financiële producten zouden er nog steeds zijn voor banken om van te profiteren.

Overheden zouden commerciële bankiers fiscaal of financieel kunnen belonen voor het handelen op een manier die de gestelde beleidsdoelen ondersteunt, waarbij het publieke goed op één lijn wordt gebracht met particuliere belangen.

Kortom, er zijn tal van manieren om ervoor te zorgen dat commerciële banken kunnen floreren onder een soeverein geldscheppend systeem. Het spreekt voor zich dat deze benadering zich uitsluitend richt op de economische dimensie.

Er wordt geen rekening gehouden met de psychologische impact die dit heeft op de mensen die in het banksysteem werken…

Waar zijn we vandaag?

Het publieke draagvlak voor het idee van soevereine geldschepping groeit, zelfs van mensen die intiem zijn met het bestaande systeem.

Belangrijker nog, de regering van IJsland heeft effectief een wetsvoorstel ingediend om een einde te maken aan het huidige systeem waarbij private banken geld creëren via leningen en alle geldscheppende autoriteit terugsturen naar de IJslandse centrale bank.

Er bestaat ook verzet tegen het idee. Het belangrijkste bezwaar is dat minder krediet innovatie en groei zou belemmeren.

Breuk op de essentie ervan

.

Tot slot, laten we een stap terug doen ten opzichte van het technische karakter van het systeem.

De centrale vraag die men zich moet stellen is niet een kwestie van geldschepping. Het is veeleer de vraag welke maatschappij we willen en aan wie we de controle geven om het te creëren.

En nog belangrijker, hebben we schulden nodig om te innoveren?

Wil je dat het een privaat systeem wordt of een publiek gecontroleerd systeem?

Wilt u dat een gekozen regering of een niet gekozen orgaan van deskundigen de controle heeft? Of misschien allebei?

Geld is vandaag de dag de brandstof voor onze maatschappelijke vooruitgang. Op dit moment in de geschiedenis is het te belangrijk om er niet om te geven…

Wil je meer?

In de stemming voor meer stof om over na te nadenken? We hebben ons geldsysteem herontworpen op een manier die onze levenskwaliteit ondersteunt. We noemen het het Duurzame Geldsysteem. Wilt u er meer over weten? Verken het model!

Laat een reactie achter